阿摩線上測驗

阿摩線上測驗

題組內容

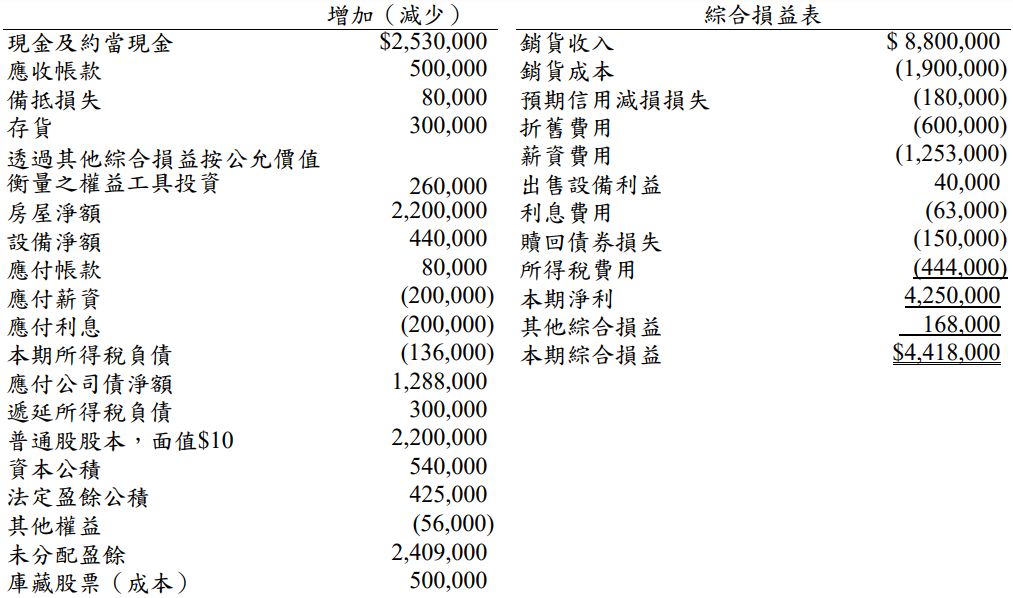

四、甲公司 X8 年度資產負債表會計項目之變動及 X8 年綜合損益表資料如下:  X8 年度其他資料如下:

X8 年度其他資料如下:

⑴透過其他綜合損益按公允價值衡量之權益工具投資,本期購入

$630,000;出售原始認列金額為$300,000 之投資,得款$580,000;本期

產生未實現評價利益$210,000。

⑵發行 200,000 股普通股交換房屋一棟,每股股價為$12,房屋公允價值

為$2,400,000。

⑶以$200,000 出售帳面金額為$160,000 之設備;本年度新購設備$1,000,000。

⑷ 1 月1 日按面額贖回$2,000,000 面額之應付公司債,尚未攤銷折價為

$150,000。

⑸7 月 1 日以 105 價格發行面額$3,000,000 之應付公司債,票面利率 5%,

有效利率為 4%。

⑹本期宣告並發放現金股利及 10%股票股利,股票股利按每股$12 沖轉未

分配盈餘。

⑺X6 年給與於 X9 年底既得之員工認股權,本期認列與該認股權相關之

薪資費用$100,000。

⑻支付$500,000 購買庫藏股票。

⑼甲公司將支付利息列為營業活動,支付股利列為籌資活動。

試作:計算甲公司 X8 年度下列各項之金額。

X8 年度其他資料如下:⑴透過其他綜合損益按公允價值衡量之權益工具投資,本期購入

$630,000;出售原始認列金額為$300,000 之投資,得款$580,000;本期

產生未實現評價利益$210,000。

⑵發行 200,000 股普通股交換房屋一棟,每股股價為$12,房屋公允價值

為$2,400,000。

⑶以$200,000 出售帳面金額為$160,000 之設備;本年度新購設備$1,000,000。

⑷ 1 月1 日按面額贖回$2,000,000 面額之應付公司債,尚未攤銷折價為

$150,000。

⑸7 月 1 日以 105 價格發行面額$3,000,000 之應付公司債,票面利率 5%,

有效利率為 4%。

⑹本期宣告並發放現金股利及 10%股票股利,股票股利按每股$12 沖轉未

分配盈餘。

⑺X6 年給與於 X9 年底既得之員工認股權,本期認列與該認股權相關之

薪資費用$100,000。

⑻支付$500,000 購買庫藏股票。

⑼甲公司將支付利息列為營業活動,支付股利列為籌資活動。

試作:計算甲公司 X8 年度下列各項之金額。

(二)支付利息。

詳解 (共 5 筆)

吃飽撐著(請按爛)

詳解 #5102726

113金保排名6/72.16分

詳解 #5198691

付現=-應計基礎費損-▲資產+▲負債,其...

(共 317 字,隱藏中)

前往觀看

司三-檢事官

詳解 #4732636

********************...

(共 199 字,隱藏中)

前往觀看

Sunny Cho

詳解 #5014418

利息費用$63,000-應付利息減少$200,000-*應付公司債折價攤銷$12,000=利息支出$251,000

*應付公司債折價攤銷:

1.帳上應付公司債淨額增加$1,288,000

2.本期所知資訊:

(1)贖回公司債淨額=$2,000,000-$150,000=$1,850,000

(2)7/1發行公司債於12/31之淨額=$3,000,000*1.05+($3,000,000*1.05*4%-$3,000,000*5%)=$3,126,000

3.$3,126,000-$1,850,000=$1,276,000與帳上$1,288,000相比,還差$12,000

小星星

詳解 #5932871