阿摩線上測驗

阿摩線上測驗

題組內容

二、試分別回答桃園公司下列各自獨立之交易事項:

(一)桃園公司在 X1 年初支付現金$3,200,000 購入土地一塊,並立即在 土地上建造辦公大樓,建造期間相關支出之金額及日期如下:

X1 年 4 月 1 日支出 $1,200,000

X1 年 6 月 30 日支出 1,600,000

X1 年 9 月 1 日支出 1,800,000

其他資訊:

(一)桃園公司在 X1 年初支付現金$3,200,000 購入土地一塊,並立即在 土地上建造辦公大樓,建造期間相關支出之金額及日期如下:

X1 年 4 月 1 日支出 $1,200,000

X1 年 6 月 30 日支出 1,600,000

X1 年 9 月 1 日支出 1,800,000

其他資訊:

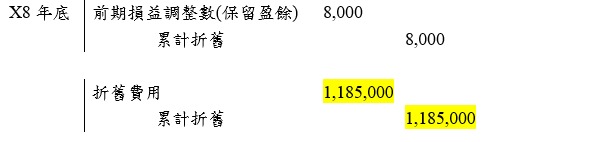

(二)桃園公司於 X8 年底計算折舊費用之金額原為$1,200,000(尚未入 帳),但經分析資產後發現其中的冷凍設備因保養良好,耐用年限 估計可延長 2 年,殘值不變。該設備購於 X4 年 1 月 1 日,購入價 格為$560,000,公司另支付安裝測試費用$60,000,當時估計耐用年 限為 10 年,殘值為$20,000,採直線折舊法;另公司亦發現該設備 X7 年之折舊費用計算有誤,低估當年之折舊費用$8,000。 試作:桃園公司 X8 年底相關分錄。(10 分)

詳解 (共 6 筆)

JJRTTED

詳解 #4221580

個人看法:

既然題目特別提到 X8 年底計算折舊費用之金額原為$1,200,000(尚未入帳)

故當年度估計變動應該調整原本未入帳的折舊後再入帳

原始折舊:(60,000-20,000)/10=60,000/年

X7年底設備帳面價值=620,000-60,000 × 4=380,000

估計變動後折舊:(380,000-20,000)/(6+2)=45,000/年

故當年度正確折舊費用=1,200,000-60,000+45,000=1,185,000

X8年底相關分錄

政大財政所在職研究生

詳解 #5003875

gocpa2020

詳解 #4082367

X4/1/1冷凍設備認列金額=購入價格$...

(共 292 字,隱藏中)

前往觀看

109高考上榜啦!

詳解 #4089278

想請問。題目給的這行資訊,是無意義的嗎(X8 年底計算折舊費用之金額原為$1,200,000)

張 博勛

詳解 #4096752

x8/12/31更正分錄累計折舊22,5...

(共 111 字,隱藏中)

前往觀看

Jeremy Chen

詳解 #4353224

當年折舊費用關於冷凍設備應該是45,000 所以要迴轉15,000吧(考點應該是X8年底發現可以延長年限 要從X8年折舊就改變)

題幹120萬應該是說他有很多設備 然後抓其中的冷凍設備出來講 不然答案要迴轉一百多萬很怪