題組內容

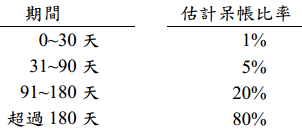

四、甲公司民國 95 年 1 月1 日開始營運,在同年度 12 月 31 日甲公司針對賒銷部分

提撥 1%的備抵呆帳。在民國 96 年1 月 1 日,甲公司決定改採用帳齡分析法,

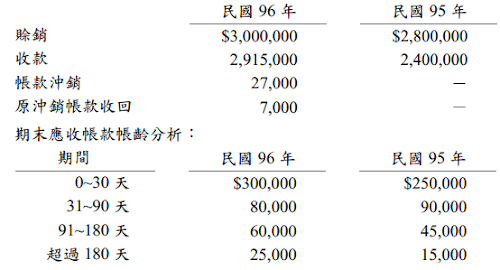

下面是有關應收帳款帳齡分析表及相關呆帳比率:

此外,甲公司會將超過一年之應收帳款全部沖銷,又有關甲公司在民國 96 年與

95 年的相關資訊如下:

請計算:(10 分)

阿摩線上測驗

登入

阿摩線上測驗

登入