阿摩線上測驗

登入

首頁

>

會計學

>

93年 - 93 原住民族特種考試_三等_財稅行政:會計學#17500

> 申論題

題組內容

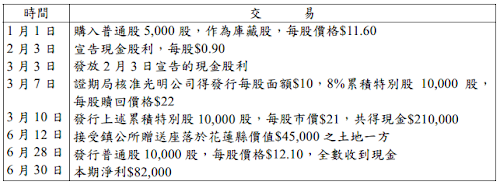

三、光明公司92 年12 月31 日資產負債表中股東權益之內容如下:

普通股股本,面額$10,額定100,000 股,已發行80,000 股,合計$800,000,未分配盈餘$200,000。

下列為光明公司93 年上半年與股東權益有關之交易:

請作出:(30 分)

(二)編製 93 年6 月30 日資產負債表之股東權益部分

相關申論題

(三)計算每股帳面價值

#14853

(一)損益依期初資本額比例分配

#14854

(二)損益依期末資本額比例分配

#14855

(三)損益平分

#14856

(四)損益分配比例,為:甲45%,乙30%,丙25%

#14857

㈠分別繪出兩國的生產可能線(橫座標代表稻米的數量,縱座標代表鞋類的數量)。(4分)

#14858

㈡A國生產那一個商品有絕對利益?(4分)

#14859

㈢兩國的比較利益分別為何?請說明。(6分)

#14860

㈣假設鞋類相對於稻米的價格是2.5,兩國是否有分工的誘因?如果分工,A、B 兩國的生產組合分別為何?(11分)

#14861

(二)若經濟出現有利的生產力衝擊(beneficial productivity shock),使A變化為1.1, 請計算出新的實質工資。(3分)

#14863

相關試卷

115年 - 115 高等考試_三級_財稅行政、金融保險:會計學#141793

115年 · #141793

115年 - 115 身心障礙特種考試_三等_財稅行政:會計學#138966

115年 · #138966

114年 - 114 地方政府公務特種考試_三等_財稅行政:會計學#134665

114年 · #134665

114年 - 114 公務升官等考試_薦任_財稅行政:會計學#133246

114年 · #133246

114年 - 114 原住民族特種考試_三等_財稅行政:會計學#130966

114年 · #130966

114年 - 114 高等考試_三級_財稅行政、金融保險:會計學#128611

114年 · #128611

114年 - 114 身心障礙特種考試_三等_財稅行政:會計學#126666

114年 · #126666

113年 - 113 地方政府公務特種考試_三等_財稅行政:會計學#124563

113年 · #124563

113年 - 113 中央印製廠_新進人員甄試_會計管理員:會計學#123198

113年 · #123198

113年 - 113 原住民族特種考試_三等_財稅行政:會計學#122670

113年 · #122670

阿摩線上測驗

登入

阿摩線上測驗

登入