阿摩線上測驗

阿摩線上測驗

題組內容

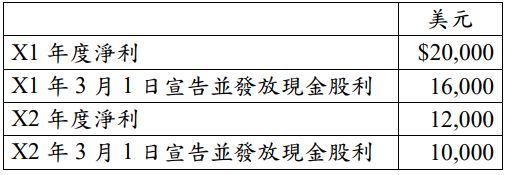

四、甲公司於 X1 年初以美元$240,000 購入美國乙公司 70%股權而對乙公 司取得控制,並依可辨認淨資產之公允價值美元$96,000 衡量非控制 權益。X1 年初乙公司之權益包括股本美元$250,000 及保留盈餘美元 $45,000,除未入帳之專利權美元$5,000 外,各項可辨認資產、負債之 帳面金額均等於公允價值,該專利權之剩餘效益年限為 5 年。甲公司 採用權益法處理對乙公司之投資。乙公司於 X1 年至 X2 年間並未發 生增(減)資,保留盈餘之變動情形如下: 乙公司於 X1 年 10 月 1 日以美元$60,000 購買一機器設備,惟因資金短缺,故由甲公司代為支付該筆款項,甲公司並無計畫於可預見之未來向乙公司收回此筆代墊款項。

乙公司於 X1 年 10 月 1 日以美元$60,000 購買一機器設備,惟因資金短缺,故由甲公司代為支付該筆款項,甲公司並無計畫於可預見之未來向乙公司收回此筆代墊款項。

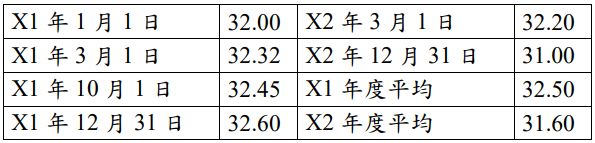

乙公司之功能性貨幣為美元,甲公司功能性貨幣及報導貨幣均為新臺幣,美元兌新臺幣相關匯率資料如下:

試作:

(二)計算甲公司 X2 年 12 月 31 日帳上「採用權益法之投資—乙公司」 帳戶之餘額。(3 分)

詳解 (共 2 筆)

私人筆記 (共 1 筆)

學者

私人筆記 #5091077