阿摩線上測驗

阿摩線上測驗

題組內容

二、甲公司下列交易事項,根據下列個別假定情況,分別編製會計分錄:

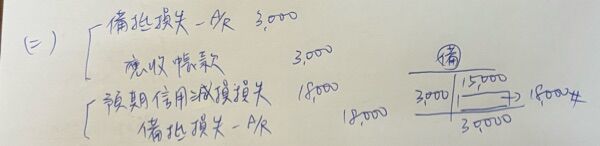

(二)調整前的「備抵損失-應收帳款」有貸方餘額$15,000。當年度1月底沖銷無法收回之應收帳款$3,000。年底帳齡分析表顯示「備抵損失-應收帳款」應為$30,000。試作:沖銷帳款、年底提列備抵損失之分錄。

詳解 (共 3 筆)

黃娟娟

詳解 #6389472

Laney

詳解 #6572417

xinyu

詳解 #6388743

算法有畫圖在旁邊

算法有畫圖在旁邊

以上答案不確定是否正解,僅供參考