阿摩線上測驗

阿摩線上測驗

題組內容

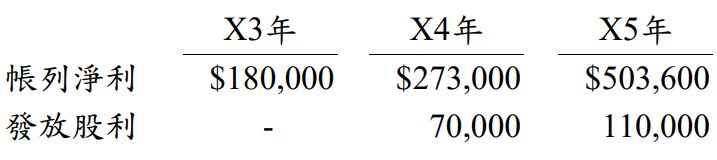

三、丙公司成立於 X3 年初,X3、X4、X5 年帳列淨利與發放股利資訊如下:

X5 年底查核時,發現以下問題:

⑴X3、X4、X5 年底各有應付租金$23,500、$37,400、$41,800,丙公 司漏記,並於隔年實際支付租金時方認列租金費用。

⑵丙公司於 X5 年 7 月 1 日按售價$100,000 出售一批存貨給丁客戶, 成本$80,000,丙公司取得現金。合約附一買權,丙公司可於 X6 年 6 月 30 日以$120,000 買回該批存貨。丙公司於 X5 年 7 月 1 日按 一般程序認列$100,000 的銷貨收入(借記現金,貸記銷貨收入)與 $80,000 的銷貨成本(借記銷貨成本,貸記存貨) 。

⑶丙公司於 X5 年初購入一大型垃圾處理設備,成本$3,750,000,預計可使用 10 年,期滿無殘值,屆時依法須移除設施並復原生態環境,估計 10 年後將花費$518,748(尚未折現)拆除設備並復原生態環境。丙公司記錄交易時以$3,750,000 認列設備成本,並依直線法提列折舊,未考慮除役成本(假設該公司資金成本率為 10%, p10, 10% = 0.385543)。

試作:

(二)請計算 X3、X4、X5 年正確的淨利,不考慮所得稅(答案請標示年份) 。(9 分)

詳解 (共 1 筆)

丁子

詳解 #7069133