阿摩線上測驗

阿摩線上測驗

題組內容

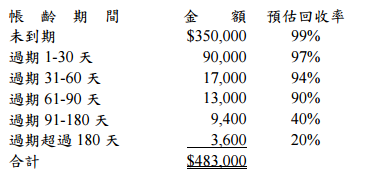

一、甲公司 X5 年 12 月 31 日應收帳款帳齡分析表如下:

假設 X5 年 1 月 1 日備抵呆帳餘額為$15,000,本期應收帳款沖銷$18,000,但某筆

已沖銷之應收帳款$1,000 當年又回收$540,預期餘額$460 可於未來年度再回收。

試作:

(二) X5 年 12 月 31 日資產負債表上應收帳款的備抵呆帳應揭露多少金額?又,應收 帳款淨變現價值為多少金額?(5 分)

詳解 (共 3 筆)

Meng

詳解 #2310203

備抵呆帳餘額為$17,040

應收帳款淨值為:$483,000 - $17,040 = $465,960

S

詳解 #1722696

1.應揭露備抵呆帳餘額17040

2.483000-17040=465960

angela angela

詳解 #1722279

17,040