阿摩線上測驗

登入

首頁

>

會計學

>

100年 - 100 公務升官等考試_薦任_財稅行政:會計學#16153

> 申論題

題組內容

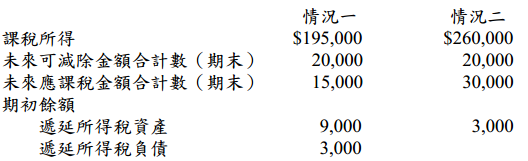

一.

適用所得稅稅率為25%。

試作:(10 分)

試根據上表所列二獨立情況中有關可減除金額與應課稅金額,分別計算:

(五)所得稅費用

相關申論題

二、甲公司採曆年制,於 X1 年7 月 1 日以$2,100,000 購入一套軟體模組,具有五年之經 濟效益,惟至 X3 年 1 月 1 日時,配合生產流程之改變,甲公司再支出現金$550,000 重置一新軟體取代原軟體模組之某成份,被取代之模組成份原帳面價值無法單獨決 定,但已知原軟體模組整組之重置成本為$1,650,000。 試作: 甲公司 X1 年 12月 31 日、X3 年 1 月 1 日與 X3 年 12 月 31日之相關分錄。(數字 均四捨五入至整數)(10 分)

#11251

(一)上述情況對甲公司而言,屬何性質之租賃?理由何在?

#11252

(二)試分別完成下列事項: 1.做 X7年度甲公司及乙公司上述交易之所有分錄。

#11253

(二)試分別完成下列事項: 2.做 X17年 1 月 1日(租期屆滿)甲公司交付$3,000時,應做之分錄。

#11254

(一)總部建築物應認列之減損金額。(5 分)

#11255

(二)甲、乙與丙三個現金產生單位所屬各項資產與總部建築物及研發中心資產應分攤 之魁星公司整體減損損失。(10分)

#11256

(簡答)1.請敘述諮商與輔導歷程中「面質」技巧的意義與運用(5分)

#11257

(簡答)2.請敘述交流分析學派的三種「自我狀態」以及其三種典型的結構 (5分)

#11258

(申論)1.請敘述五種學校生涯輔導工作實施的常用型態及重點。 (15分)

#11259

(申論)2.請說明「焦點解決短期諮商」(SFBC)的主要內涵,並舉出「例外」、「奇蹟」、「評量」、 以及「因應」等四種問句的意義與例子 (15分)

#11260

相關試卷

115年 - 115 高等考試_三級_財稅行政、金融保險:會計學#141793

115年 · #141793

115年 - 115 身心障礙特種考試_三等_財稅行政:會計學#138966

115年 · #138966

114年 - 114 地方政府公務特種考試_三等_財稅行政:會計學#134665

114年 · #134665

114年 - 114 公務升官等考試_薦任_財稅行政:會計學#133246

114年 · #133246

114年 - 114 原住民族特種考試_三等_財稅行政:會計學#130966

114年 · #130966

114年 - 114 高等考試_三級_財稅行政、金融保險:會計學#128611

114年 · #128611

114年 - 114 身心障礙特種考試_三等_財稅行政:會計學#126666

114年 · #126666

113年 - 113 地方政府公務特種考試_三等_財稅行政:會計學#124563

113年 · #124563

113年 - 113 中央印製廠_新進人員甄試_會計管理員:會計學#123198

113年 · #123198

113年 - 113 原住民族特種考試_三等_財稅行政:會計學#122670

113年 · #122670

阿摩線上測驗

登入

阿摩線上測驗

登入