阿摩線上測驗

阿摩線上測驗

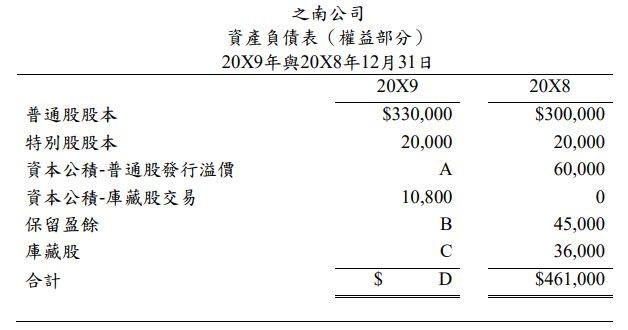

題組內容

二、之南公司20X8年與20X9年之權益組成項目如下:  之南公司20X8年與20X9年尚有其他事項:

之南公司20X8年與20X9年尚有其他事項:

1. 20X8年發行普通股$300,000(面額$10),12%已買回作為庫藏股; 20X9年未發行新股。

2. 20X8與20X9年流通在外特別股股數為2,000(面額$10)。

3. 20X9年的淨利為$55,000。

4. 20X9年1月5日將庫藏股3,600股全部出售。

5. 20X9年7月1日發放每股$2之特別股股利,每股$0.5之普通股現金股 利與$1的普通股股票股利。

6. 普通股之市價分別為20X9年1月1日為每股$14.5,7月1日為$12,12 月31日為$15。

試計算: