阿摩線上測驗

阿摩線上測驗

題組內容

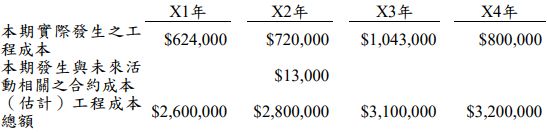

二、甲公司於 X1 年 1 月 1 日與乙公司簽訂合約,此合約係指甲公司在乙公司自有土地建造一棟商業大樓,合約價格為$3,000,000,預定 4 年完工,該項合約並不包含重大財務組成部分。此項合約之相關成本資料如下:

X2 年度發生與未來活動相關之合約成本$13,000,並非專門為該合約製造之材料,而此材料實際投入工程已於 X4 年完成,惟此金額並未計入 X4 年度$800,000 工程成本中。

試作:

(四)延續子題(三),甲公司 X4 年度工程(損失)利潤為何?

詳解 (共 4 筆)

QQ

詳解 #5911167

Sunny Cho

詳解 #5584293

X4年:工程收入=合約價格3,000,0...

(共 96 字,隱藏中)

前往觀看

wells709

詳解 #5938167

合約價格扣除已認列之收入=本期可認列收入 3000000-624000-720000-1043000=613000

本期發生之成本=800000+13000(X4年投入之X2年未來成本)-100000(虧損性合約迴轉)=713000

613000-713000=(100000)損失

113金保排名6/72.16分

詳解 #5569907

成本回收法就是零利潤法 年 認列收入=...

(共 331 字,隱藏中)

前往觀看

私人筆記 (共 1 筆)

QQ

私人筆記 #5399270