阿摩線上測驗

登入

首頁

>

衍生性商品之風險管理

>

113年 - 113-2 期貨交易分析人員:衍生性商品之風險管理#125777

> 申論題

題組內容

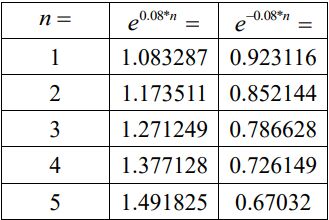

3.假設五年期債券,票面價格為$100,到期殖利率為8%(連續複利),於每年底支付10%利息。試問若以連續複利方式計算,

(1)此債券理論價格為何?

相關申論題

(2)債券的存續期間為何?

#534369

二、申論題 1.請問外匯保證金交易是否為期貨交易法所規範的對象,試說明之?甲未向主管機關取得許可於公開網站提供外匯保證金交易的資訊,並向客戶收取費用對特定客戶提供交易建議,並接受資金委託代為操作外匯保證金,收取佣金,請問甲是否違反期貨交易法之規定,若有違反其相關規定為何?

#534370

2.甲於廣告上詐稱可以為投資下單交易比特幣期貨,並向客戶收取資金,惟甲未經主管機關取得期貨相關業務許可,且並未實際下單,收受資金後謊稱上手期貨商系統有問題無法出金,嗣得手三億元後捲款而逃,請說明甲可能違反的規定以及罰則(10分)

#534371

3.依期貨交易法第四十九條之規定,期貨結算機構於其結算會員不履行結算交割義務時,其處理與支應順序為何?依期貨交易法第五十條之規定期貨結算機構應向期貨結算會員收取結算保證金,其繳存以何形式為限?

#534372

(1) 國民生產毛額(GNP)

#534373

(2) 國民生產淨額(NNP)

#534374

(3) 國民所得(NI)

#534375

(4) 個人所得(PI)

#534376

(5) 個人可支配所得(PD)

#534377

2.以每股 100 元投資 3 張股票,第一年領現金股利 4 元,所領的現金股利以當時股價 120 元加碼買 進股票,第二年領 2 元股票股利,第三年將所有股票以每股 80 元全數賣出,請計算期間投資損益與期間報酬率。

#534378

相關試卷

113年 - 113-3 期貨交易分析人員:衍生性商品之風險管理#125791

113年 · #125791

113年 - 113-2 期貨交易分析人員:衍生性商品之風險管理#125777

113年 · #125777

113年 - 113-1 期貨交易分析人員:衍生性商品之風險管理#119562

113年 · #119562

112年 - 112-1 期貨交易分析人員:衍生性商品之風險管理#116287

112年 · #116287

112年 - 112-2 期貨交易分析人員:衍生性商品之風險管理#116282

112年 · #116282

111年 - 111-3 期貨交易分析人員:衍生性商品之風險管理#112629

111年 · #112629

111年 - 111-2 期貨交易分析人員:衍生性商品之風險管理#111985

111年 · #111985

111年 - 111-1 期貨交易分析人員:衍生性商品之風險管理#107707

111年 · #107707

110年 - 110-3 期貨交易分析人員:衍生性商品之風險管理#111996

110年 · #111996

110年 - 110-2 期貨交易分析人員資格測驗試題:衍生性商品之風險管理#104474

110年 · #104474

阿摩線上測驗

登入

阿摩線上測驗

登入