阿摩線上測驗

阿摩線上測驗

題組內容

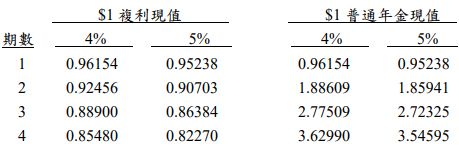

一、甲公司於 X7 年 1 月 1 日以$1,036,295 購入乙企業發行之公司債,面額 $1,000,000,票面利率 5%,有效利率 4%,每年 12 月 31 日付息,到期 日為 X10 年 12 月 31 日,甲公司將此債券投資歸類為按攤銷後成本衡量 債券投資。X7 年底乙企業財務狀況明顯惡化,甲公司因而判斷自原始 認列後信用風險已顯著增加,估計存續期間預期信用損失為$120,000。 X8 年 12 月 31 日乙企業於支付完債息後發生財務困難,甲公司認為所 持有之乙企業公司債已信用減損,估計到期僅可收回本金$800,000,利 息為每年$40,000。X9 年底甲公司收到乙企業公司債利息$40,000,乙企 業財務狀況於 X9 年底改善,其後應有能力依原始公司債發行條件清償 債務。甲公司判定該公司債已不再為信用減損金融資產,惟發生違約風 險仍較原始認列時顯著增加,估計存續期間預期信用損失為$60,000。 X10 年 12 月 31 日甲公司收到乙企業公司債本金$1,000,000 及利息 $50,000。\

試作:(四捨五入取至整數位)