阿摩線上測驗

阿摩線上測驗

題組內容

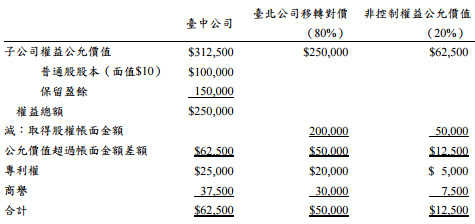

一、臺北公司於 X1 年 1 月 1 日取得臺中公司 80%股權,採權益法處理該項投資, 非控制權益依其公允價值衡量。除未入帳專利權外,其他可辨認資產、負債之 帳面金額均等於公允價值,專利權分五年攤銷。 臺北公司於 X3 年 7 月 1 日以$80,000 出售臺中公司 20%的股權(即其投資的 25%),假設 X2 年底臺中公司之權益$315,000,其中普通股股本$100,000,保 留盈餘$215,000,X3 年淨利為$30,000,其中前半年$12,000,後半年$18,000, 當年未發放股利。 試作:(10 分)

臺北公司於 X3 年 7 月 1 日以$80,000 出售臺中公司 20%的股權(即其投資的 25%),假設 X2 年底臺中公司之權益$315,000,其中普通股股本$100,000,保 留盈餘$215,000,X3 年淨利為$30,000,其中前半年$12,000,後半年$18,000, 當年未發放股利。 試作:(10 分)

臺北公司於 X3 年 7 月 1 日以$80,000 出售臺中公司 20%的股權(即其投資的 25%),假設 X2 年底臺中公司之權益$315,000,其中普通股股本$100,000,保 留盈餘$215,000,X3 年淨利為$30,000,其中前半年$12,000,後半年$18,000, 當年未發放股利。 試作:(10 分)

⑵X3 年底合併資產負債表專利權金額。

詳解 (共 1 筆)

Camille Hsu

詳解 #3485128

25000/5年=500025000-5...

(共 33 字,隱藏中)

前往觀看