阿摩線上測驗

阿摩線上測驗

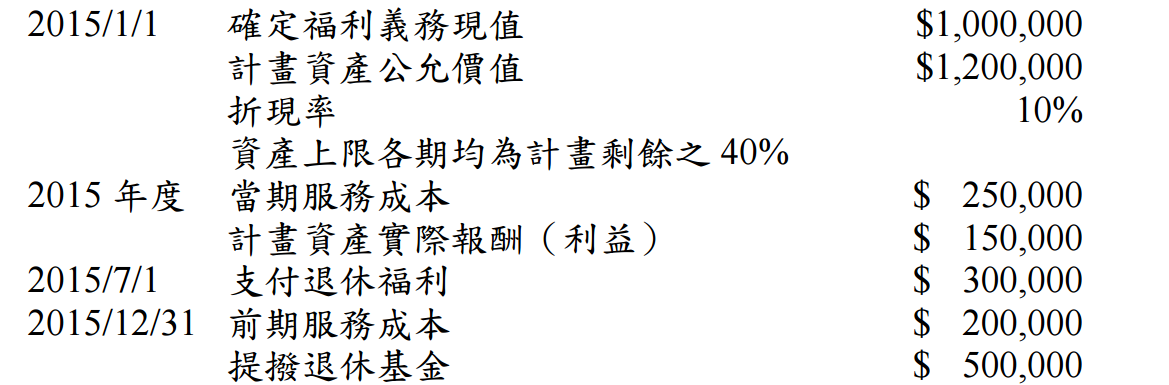

題組內容

試作:(請列示計算過程)(每小題 5 分,共 15 分)

試作:(請列示計算過程)(每小題 5 分,共 15 分)

⑶計算 2015 年度淨確定福利負債(資產)再衡量數(註明借方餘額或貸方餘額)。

詳解 (共 2 筆)

(1)需先計算期末淨確定福利義務及計畫資產公允價值以求得計畫剩餘(預付退休金)

(a)確定福利義務計算:

2015年期初餘額: 1,000,000+服務成本 250,000+確定福利義務現值之利息成本 85,000(註1)-7/1支付退休金 300,000+前期服務成本 200,000=1,235,000

註1: 1,000,000*10%*6/12+(1,000,000-300,000)*10%*6/12

(b)計畫資產公允價值:

2015年期初餘額 1,200,000+利息收入 105,000 (註2)- 支付退休金 300,000

+計畫資產損益 45,000+提撥退休金500,000=1,550,000

註2: 1,200,000+10%*6/12+(1,200,000-300,000)*10%*6/12

註3: 計畫資產損益為實際報酬-預計報酬=150,000-105,000

(c)計畫剩餘為計畫資產公允價值-確定福利義務=1,550,000-1,235,000=315,000

2.計算資產上限影響數:

定義: 當計畫資產公允價值>確定福利義務現值,代表超額提撥,對公司有經濟效益者,可認列於預付退休金;對公司無經濟效益者,則不可認列於預付退休金,歸類至資產上限影響數。

(a)期初資產上限影響數(貸餘):

本題指出資產上限為計畫剩餘之40%,故期初資產上限影響數為(1,200,000-1,000,000)*(1-40%)=120,000

(b)期末資產上限影響數餘額:

期末計畫剩餘為315,000

期末資產上限為315,000*40%=126,000

期末資產上限影響數為315,000-126,000=189,000

(c)資產上限影響數變動=189,000-120,000-120,000*10%=57,000

3.其他綜合損益-淨確定給付負債(資產)再衡量金額:

(a) 57,000-45,000=12,000 (借餘)

借方 其他綜合損益-淨確定褔利負債(資產)再衡量數 12000