阿摩線上測驗

阿摩線上測驗

題組內容

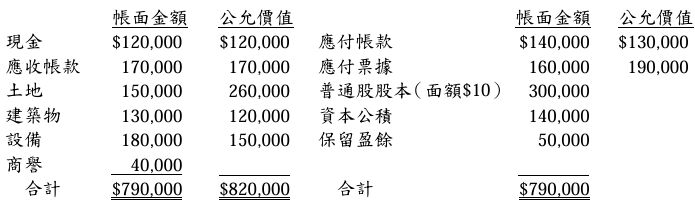

一、甲公司於 X7 年 4 月 1 日發行面額$10、市價$36 之普通股 10,000 股,以取得乙 公司現金以外之淨資產,合併完成後乙公司即告解散。合併前乙公司資產負債 表如下:  依合併契約之規定,若 X7 年 12 月 31 日甲公司普通股之每股市價低於$36,甲 公司必須額外發行普通股 3,500 股給予乙公司原有股東。X7 年 4 月 1 日甲公司 評估或有對價之公允價值為$90,000,X7 年 10 月 1 日甲公司因獲得於收購日已 存在之事實的新資訊,經重新評估或有對價之公允價值應為$100,000。X7 年 12 月 31 日甲公司普通股之每股市價跌至$31,甲公司依合併契約之規定而另發行普通股 3,500 股給予乙公司原有股東。

依合併契約之規定,若 X7 年 12 月 31 日甲公司普通股之每股市價低於$36,甲 公司必須額外發行普通股 3,500 股給予乙公司原有股東。X7 年 4 月 1 日甲公司 評估或有對價之公允價值為$90,000,X7 年 10 月 1 日甲公司因獲得於收購日已 存在之事實的新資訊,經重新評估或有對價之公允價值應為$100,000。X7 年 12 月 31 日甲公司普通股之每股市價跌至$31,甲公司依合併契約之規定而另發行普通股 3,500 股給予乙公司原有股東。

試作:

⑶ X7 年 12 月 31 日甲公司額外發行普通股 3,500 股之分錄。