阿摩線上測驗

阿摩線上測驗

題組內容

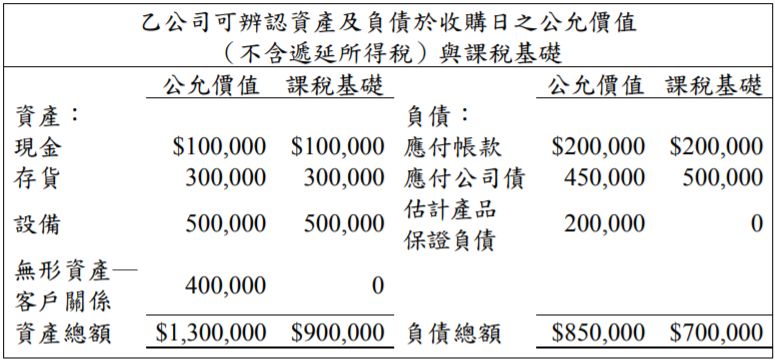

一、甲公司於X1年1月1日發行普通股10,000股,以股份交換方式吸收 合併乙公司,當日甲公司普通股每股股價為$50,每股面額為$10。收 購日乙公司各項可辨認資產及負債之公允價值與課稅基礎如下: 無形資產一客戶關係之剩餘效益年限為10年,採直線法攤銷。應付 公司債之面額為$500,000,於X6年1月1日到期,採直線法攤銷折 價。乙公司合併前有累積營業虧損$100,000,甲公司於收購日評估未 來很有可能有足夠之課稅所得可供減除該未扣抵營業虧損之全數。 合併商譽之課稅基礎為$300,000,在申報所得稅時分10年採直線法 攤銷。 甲公司於X1年12月31日估計產品保證負債之帳面金額為 $150,000。由於收購後原乙公司所屬事業單位之獲利不如預期,甲公 司評估未來很有可能僅有$50,000之課稅所得可供減除乙公司累積營 業虧損。甲公司X1年底發生商譽減損$2,500。 甲公司X1年之課稅所得為$2,000,000,適用稅率為20%,除以上所 述者外,無其他暫時性差異。 試作:

無形資產一客戶關係之剩餘效益年限為10年,採直線法攤銷。應付 公司債之面額為$500,000,於X6年1月1日到期,採直線法攤銷折 價。乙公司合併前有累積營業虧損$100,000,甲公司於收購日評估未 來很有可能有足夠之課稅所得可供減除該未扣抵營業虧損之全數。 合併商譽之課稅基礎為$300,000,在申報所得稅時分10年採直線法 攤銷。 甲公司於X1年12月31日估計產品保證負債之帳面金額為 $150,000。由於收購後原乙公司所屬事業單位之獲利不如預期,甲公 司評估未來很有可能僅有$50,000之課稅所得可供減除乙公司累積營 業虧損。甲公司X1年底發生商譽減損$2,500。 甲公司X1年之課稅所得為$2,000,000,適用稅率為20%,除以上所 述者外,無其他暫時性差異。 試作:

㈢計算甲公司XI年度之所得稅費用。(5分)

詳解 (共 1 筆)

楊珺堯

詳解 #6562120

私人筆記 (共 1 筆)

易懂解in私人筆記,請按讚!

私人筆記 #3938053

X1年所得稅費用=$2,000,00...

(共 76 字,隱藏中)

前往觀看