題組內容

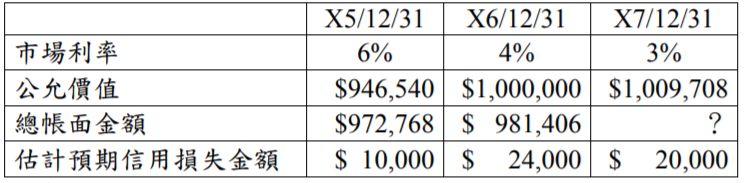

一、甲公司於X5年初以公允價值$964,540買入面額$1,000,000,票面利率4%,每年12月31日付息之公司債,有效利率為5%。X6年初甲公司改變其管理債券投資之經營模式,使該債券投資由按攤銷後成本衡量之金融資產重分類為透過其他綜合損益按公允價值衡量之金融資產。該債券未發生減損事項,各年年底之資料如下: 試作:

試作:

阿摩線上測驗

登入

阿摩線上測驗

登入

一、甲公司於X5年初以公允價值$964,540買入面額$1,000,000,票面利率4%,每年12月31日付息之公司債,有效利率為5%。X6年初甲公司改變其管理債券投資之經營模式,使該債券投資由按攤銷後成本衡量之金融資產重分類為透過其他綜合損益按公允價值衡量之金融資產。該債券未發生減損事項,各年年底之資料如下: 試作: