阿摩線上測驗

阿摩線上測驗

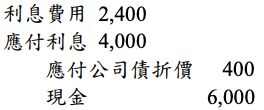

二、內灣公司於X9年4月1日發行年息6%,5年到期公司債一批,每年4月1日及10月1日各付息一次,此公司債全部於X9年8月1日一次售出,內灣公司X9年10月1日的付息分錄如下:

若內灣公司採直線法攤銷應付公司債折溢價。

試作:

內灣公司X9年4月1日發行應付公司債的分錄。以及計算內灣公司X9年底調整後,該批應付公司債的帳面金額。

詳解 (共 3 筆)

政大財政所在職研究生

詳解 #5705152

黃娟娟

詳解 #5774513

公司債面額 * 6% *4/12 =4,000

所以公司債面額 =200,000

因為採直線法攤銷 8/1-10/1 2個月 折價攤銷400元,所以1個月=200元

109/4/1 借: 現金 192,800

(200,000- (折價 60個月-4個月=56個月*200=11200)=188,800+4/1-8/1利息( 1000*4個月=4000)

應付公司債折價 11,200 (5年=60個月-8/1才出售4個月=56個月*@200)

貸:應付公司債 200,000

應付利息 4,000

109/12/31 BV =188,800+(8/1-12/31 折價攤銷 200*5個月=1000)=189,800

113金保排名6/72.16分

詳解 #5679298

4/1 ●採用直線法攤銷,得知非平價發行...

(共 459 字,隱藏中)

前往觀看

私人筆記 (共 1 筆)

QQ

私人筆記 #5373759