阿摩線上測驗

阿摩線上測驗

題組內容

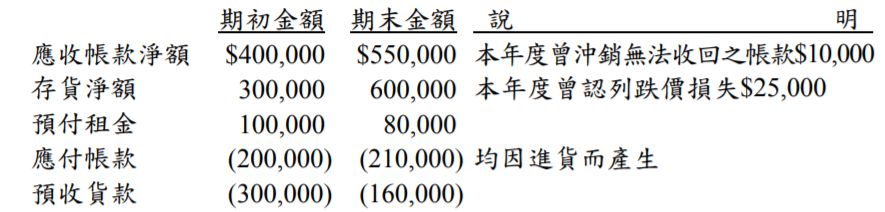

二、甲公司董事長看到公司綜合損益表顯示 X3 年度之稅後淨利為$800,000, 因此打算發放現金股利,但看到公司銀行存款之現金餘額卻寥寥無幾,他 不解,問會計人員:公司於 X3 年度並無重大資本支出,也沒有償還債務, 為什麼帳上呈現淨利,但卻無足夠現金可用來發放股利。公司會計人員想 了解營業活動之現金流量,以向董事長解釋。下列是 X3 年度的相關資料: ( )表示貸方金額 註:X3 年度提列折舊$150,000,並認列投資性不動產評價利益$180,000。 試作:

註:X3 年度提列折舊$150,000,並認列投資性不動產評價利益$180,000。 試作:

⑴請採間接法求出 X3 年度之營業活動現金流量,請依下列格式作答。 (14 分)

詳解 (共 8 筆)

Cathy

詳解 #3333851

應收帳款淨額變動=$(150,000)存...

(共 415 字,隱藏中)

前往觀看

113金保排名6/72.16分

詳解 #4361056

說明公式:應收帳款淨額=應收帳款總額-備...

(共 1885 字,隱藏中)

前往觀看

y

詳解 #4664610

腐之夢

詳解 #4011850

理論上2樓是對的,題目也標存貨淨額而非總...

(共 74 字,隱藏中)

前往觀看

Amm

詳解 #3410232

應收帳款淨額=550,000-400,000=150,000

存貨=600,000-300,000=300,000

預付租金=80,000-100,000=(20,000)

應付帳款=210,000-200,000=10,000

預收貨款=160,000-300,000=(140,000)

折舊=150,000

投資利益=180,000

營業活動現金淨流入=800,000-150,000-300,000+20,000+10,000-140,000+150,000-180,000=210,000

Haddy Chen

詳解 #4705097

吃飽撐著(請按爛)

詳解 #5159989

1. 應收以淨額列式,且未提及預期信用減損損失,故期末期初餘額對減即可(沖銷呆帳不影響現流)

2. 存貨亦以淨額列式,跌價損失無需考慮(理由同上),除非題目有額外將存貨跌價損失單獨表列(同折舊費用之方式)

| 淨利 | $ 800,000 | |

| 應收帳款淨額增加 | (150,000) | =400,000-550,000 |

| 存貨淨額增加 | (300,000) | =300,000-600,000 |

| 預付租金減少 | 20,000 | =100,000-80,000 |

| 應付帳款增加 | 10,000 | =210,000-200,000 |

| 預收貨款減少 | (140,000) | =160,000-300,000 |

| 折舊費用 | 150,000 | |

| 投資性不動產公允價值變動利益 | (180,000) | |

| 營業活動現金流入 | $ 210,000 |

司三-檢事官

詳解 #3833474

為何要扣除存貨跌價損失25000 ?

(共 21 字,隱藏中)

前往觀看

私人筆記 (共 1 筆)

0000

私人筆記 #1535730

淨利 ...

(共 218 字,隱藏中)

前往觀看