阿摩線上測驗

阿摩線上測驗

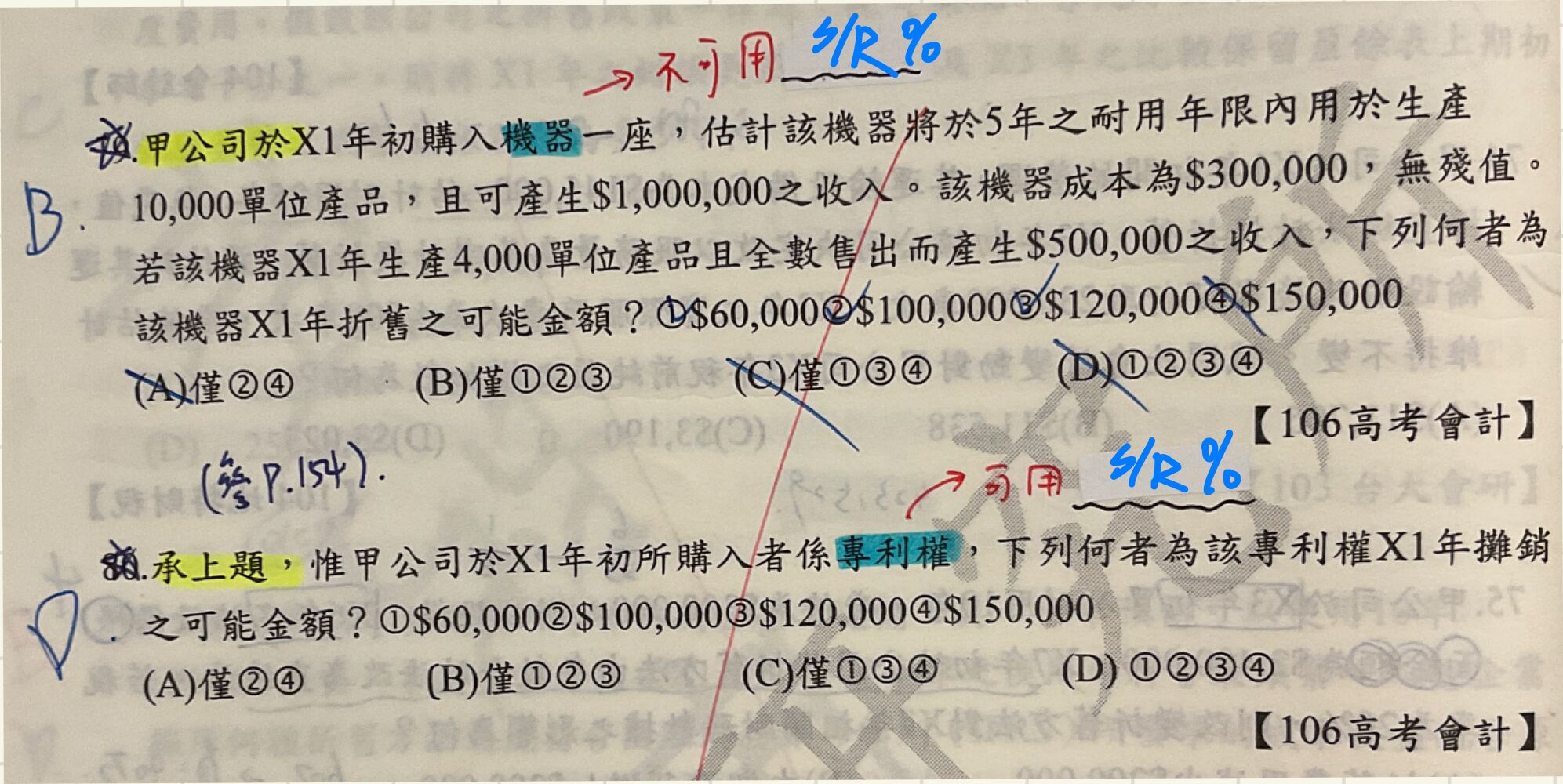

10 甲公司於 X1年初購入機器一座,估計該機器將於5年之耐用年限內用於生產10,000單位產品,且可產 生$1,000,000之收入。該機器成本為$300,000,無殘值。若該機器 X1年生產4,000單位產品且全數售出而產 生$500,000之收入,下列何者為該機器X1年折舊之可能金額?①$60,000 ②$100,000 ③$120,000 ④$150,000

(A)僅②④

(B)僅①②③

(C)僅①③④

(D)①②③④

答案:登入後查看

統計: A(3), B(50), C(35), D(24), E(0) #1625017

統計: A(3), B(50), C(35), D(24), E(0) #1625017

詳解 (共 6 筆)

Ching

#2386732

不動產、廠房及設備不得採用收益百分比法

10

0

尤瑟夫(會計師、記帳士)

#5983044

參考解答以及個人筆記如下,供大家參考!

注意如果是無形資產不能使用收入百分比法喔!

1

1

Sean Wu

#7282557

①$60,000

直線法=$300,000/5年=60,000

直線法=$300,000/5年=60,000

ㅤㅤ

②$100,000

年數合計法=$300,000*5/15=100,000

ㅤㅤ

③$120,000

生產數量法=$300,000*4,000/10,000=120,000

倍數餘額遞減法=$300,000*2/5=120,000

ㅤㅤ

ㅤㅤ

原因:不動產、廠房及設備不可使用收入百分比法。

公報明確規範 (IAS 16)

根據國際會計準則第 16 號(IAS 16),準則明確指出:

「以資產所產生的收入為基礎的折舊方法是不適當的。」

因為收入反映的是產出價值的實現,包含了定價、銷售量及市場環境等多重因素,無法客觀代表該資產「經濟效益被消耗」的型態。

0

0