阿摩線上測驗

阿摩線上測驗

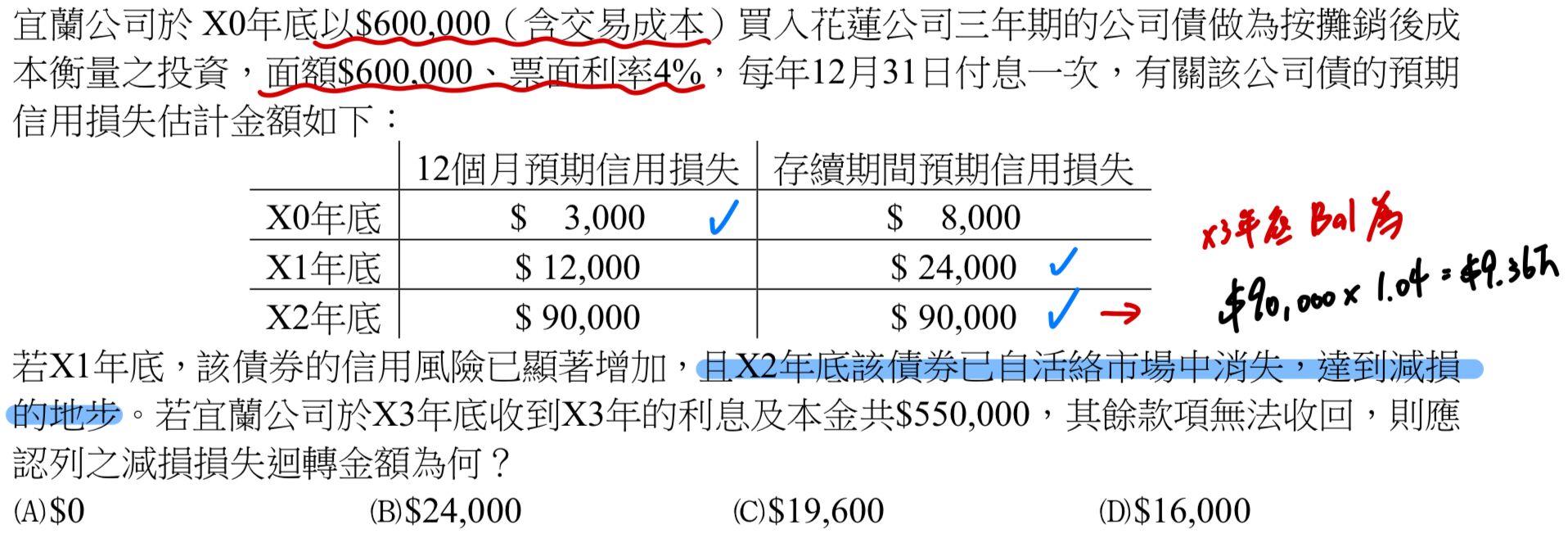

12 宜蘭公司於 X0年底以$600,000(含交易成本)買入花蓮公司三年期的公司債做為按攤銷後成 本衡量之投資,面額$600,000、票面利率4%,每年12月31日付息一次,有關該公司債的預期 信用損失估計金額如下:

若X1年底,該債券的信用風險已顯著增加,且X2年底該債券已自活絡市場中消失,達到減損 的地步。若宜蘭公司於X3年底收到X3年的利息及本金共$550,000,其餘款項無法收回,則應 認列之減損損失迴轉金額為何?

(A)$0

(B)$24,000

(C)$19,600

(D)$16,000

(A)$0

(B)$24,000

(C)$19,600

(D)$16,000

答案:登入後查看

統計: A(12), B(8), C(44), D(55), E(0) #2573082

統計: A(12), B(8), C(44), D(55), E(0) #2573082

詳解 (共 5 筆)

尤瑟夫(會計師、記帳士)

#5982953

本題要注意因為已經進入第三階段減損,所以X3年度收到前的餘額需要算4%!所以是:

$624,000-550,000=$74,000

93,600-74,000=$19,600

$624,000-550,000=$74,000

93,600-74,000=$19,600

4

0