阿摩線上測驗

阿摩線上測驗

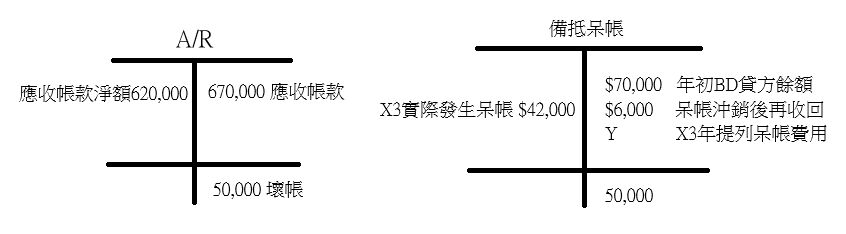

15甲公司採用帳齡分析法提列呆帳,已知X3年12月31日應收帳款淨額為$620,000,其餘資料如下:X3年1月1日備抵呆帳貸方餘額$70,000,X3年度實際發生呆帳$42,000,X3年度呆帳沖銷後再收回$6,000,X3年12月31日應收帳款餘額$670,000。甲公司X3年提列呆帳費用為何?

(A)$16,000

(B)$28,000

(C)$36,000

(D)$50,000

答案:登入後查看

統計: A(82), B(11), C(13), D(15), E(0) #3461834

統計: A(82), B(11), C(13), D(15), E(0) #3461834

詳解 (共 6 筆)

caprice1013

#6504285

X3年12月31日應收帳款餘額$670,000,X3年12月31日應收帳款淨額為$620,000

BD=5W

X3年1月1日備抵呆帳貸方餘額$70,000-X3年度實際發生呆帳$42,000+X3年度呆帳沖銷後再收回$6,000+X3年提列呆帳費用Y=5W

X3年提列呆帳費用Y=5W-0.6W+4.2W-7W=1.6W

5

0

Laney

#6568693

2

0