阿摩線上測驗

阿摩線上測驗

15 估價人員應用收益法估價時,若某建物經濟耐用年數 45 年、經歷年數 10 年、殘價率 10%,當採

取等速折舊型時,建物價格日期當時價值未來每年折舊提存率為何?

(A) 2%

(B) 2.25%

(C) 2.5%

(D) 3%

答案:登入後查看

統計: A(1347), B(593), C(2079), D(92), E(0) #2525955

統計: A(1347), B(593), C(2079), D(92), E(0) #2525955

詳解 (共 10 筆)

better3177

#5949531

(1-10%)÷45=0.02 ----折舊率 0.02 X 10=0.2---------累積折舊額 等速折舊型建物價格日期當時價值未來每年折舊提存率=折舊率÷(1-累積折舊率) 0.02÷(1-0.2)=0.025=2.5%

79

0

一定要上榜!

#5942912

折舊提存率=折舊率/(1-累積折舊率)

4

0

戰神建築

#6196281

先算每年折舊率=90%÷45年=0.2

每年折舊率/1-累積折舊率=未來每年折舊提存率

已經+未來=1

未來=1-已經

每年/1-已經=未來每年

3

0

Ling Mei

#5918692

§41

折舊率/殘餘價值

折舊率/殘餘價值

2

0

學海無涯,早日上岸

#6877713

ㅤㅤ

ㅤㅤ

d=[(1-10%)/45]/[1-(1-10%)/45]=0.02/0.8=2.5%

1

0

100006037897874

#6092942

ㅤㅤ

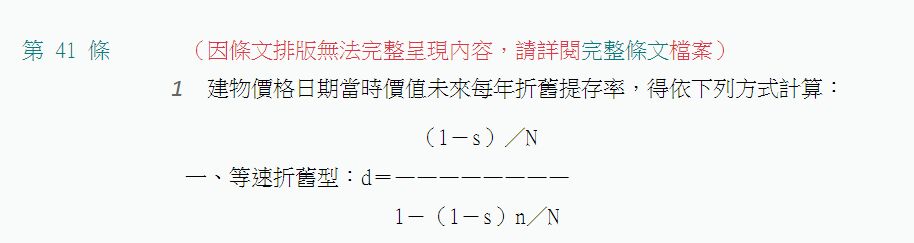

建物價格日期當時價值未來每年折舊提存率,得依下列方式計算:

(1-s)/N

一、等速折舊型:d=————————

1-(1-s)n/N

一、等速折舊型:d=————————

1-(1-s)n/N

ㅤㅤ

d=(1-10%)/45/[1-(1-10%)10/45]

d=0.025=2.5%

1

0