阿摩線上測驗

阿摩線上測驗

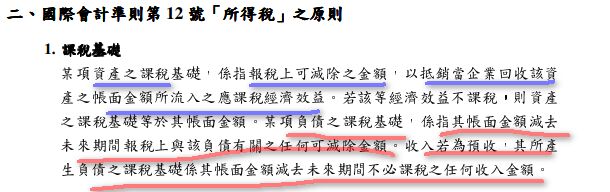

18財務會計準則與稅法規定,往往導因於會計學理與租稅政策的觀點不同,使得兩者之間存在

許多差異。而所得稅的會計處理,就是要在財稅差異下,處理本期與未來租稅後果(本期所得稅與遞延所得稅)。下列有關所得稅會計處理的敘述,何者正確?

(A)會計利潤與課稅所得之間,如果是基於租稅政策與其他政策的考量,使兩者發生差異,且其影響僅及於本期課稅所得者,屬於暫時性差異

(B)產品出售後的保固成本,會於銷貨時估列費用,而依稅法則需等實際發生保固相關支出時,才可做為費用減除,此類差異屬於永久性差異

(C)所得稅費用,是指本期所得稅費用及遞延所得稅兩項目合計的金額

(D)對於某項資產的課稅基礎,是指其帳面金額減去未來期間報稅上與該資產有關之任何可減除金額

答案:登入後查看

統計: A(19), B(7), C(67), D(20), E(0) #3036326

統計: A(19), B(7), C(67), D(20), E(0) #3036326

詳解 (共 2 筆)

黃娟娟

#6470817

(D) 對於某項資產的課稅基礎,是指其帳面金額減去未來期間報稅

上與該資產有關之任何可減除金額 (錯誤)

ㅤㅤ

資料參考:國際會計準則第 12 號「所得稅」

2

0