阿摩線上測驗

阿摩線上測驗

18 李先生於 111 年度有下列利息所得:

(1)短期票券到期兌償金額超過首次發售價格部分的利息所得 20,000 元 (2)公司債利息所得 30,000 元 (3)郵政活期存簿儲金利息所得 6,000 元 (4)臺灣各商業銀行的存款利息所得共計 15,000 元 (5)私人借貸之利息所得 8,000 元 試問李先生當年度個人可列報多少的儲蓄投資特別扣除?

(A) 15,000 元

(B) 21,000 元

(C) 23,000 元

(D) 29,000 元

(A) 15,000 元

(B) 21,000 元

(C) 23,000 元

(D) 29,000 元

答案:登入後查看

統計: A(244), B(93), C(45), D(15), E(0) #3184281

統計: A(244), B(93), C(45), D(15), E(0) #3184281

詳解 (共 3 筆)

尤瑟夫(會計師、記帳士)

#6002738

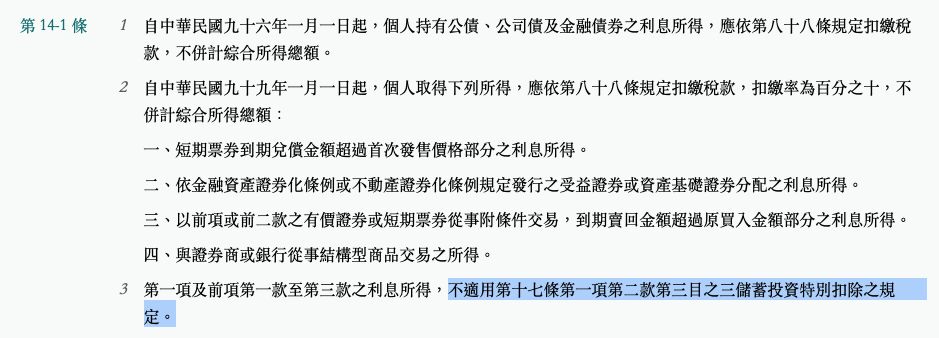

依照所得稅法§14-1、17條之規定:

(1)短期票券到期兌償金額超過首次發售價格部分的利息所得 20,000 元 【X,§14-1】

(2)公司債利息所得 30,000 元 【X,§17】

(3)郵政活期存簿儲金利息所得 6,000 元 【X,§17】

(4)臺灣各商業銀行的存款利息所得共計 15,000 元 【O,§17】

(5)私人借貸之利息所得 8,000 元 【X,§17】

11

0

bieu

#6186763

(1)短期票券到期兌償金額超過首次發售價格部分的利息所得 20,000 元 分離課稅

(2)公司債利息所得 30,000 元 分離課稅

(3)郵政活期存簿儲金利息所得 6,000 元 郵政儲金匯兌法規定免稅

(4)臺灣各商業銀行的存款利息所得共計 15,000 元

(5)私人借貸之利息所得 8,000 元 非金融機構

所§17

3.儲蓄投資特別扣除:納稅義務人、配偶及受扶養親屬於金融機構之存款利息、儲蓄性質信託資金之收益及公司公開發行並上市之記名股票之股利,合計全年扣除數額以二十七萬元為限。但依郵政儲金匯兌法規定免稅之存簿儲金利息及本法規定分離課稅之利息,不包括在內。

6

0