阿摩線上測驗

阿摩線上測驗

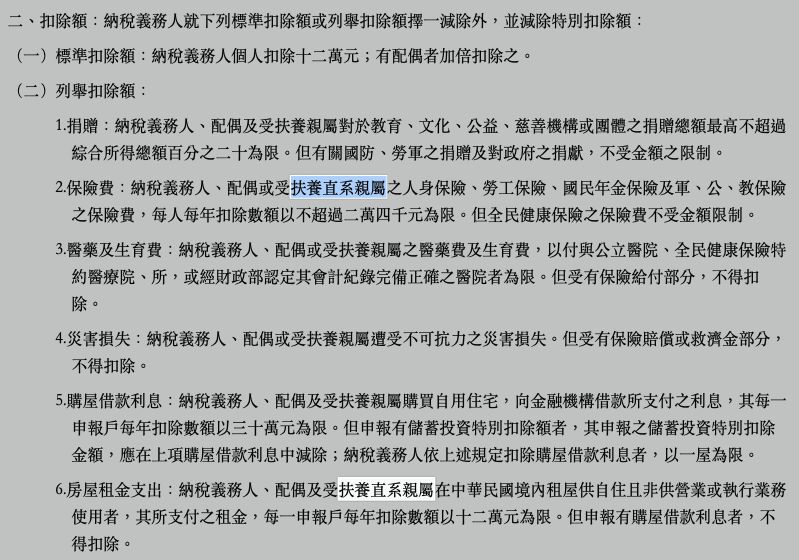

20 下列各項列舉扣除額之適用,何項僅限於納稅義務人本人、配偶或其受扶養直系親屬才可列舉扣除?

(A)捐贈

(B)災害損失

(C)購屋借款利息

(D)房屋租金支出

答案:登入後查看

統計: A(13), B(23), C(51), D(332), E(0) #3184283

統計: A(13), B(23), C(51), D(332), E(0) #3184283

詳解 (共 2 筆)

尤瑟夫(會計師、記帳士)

#6002745

依照所得稅法§17之規定:

限於納稅義務人本人、配偶或其受扶養「直系」親屬的有這幾個:保險費支出、房屋租金支出。故答案選D

11

0