阿摩線上測驗

阿摩線上測驗

28 關於非公開發行股份有限公司年度財務報表之規定,下列敘述,何者錯誤?

(A)應由董事會編造,交監察人查核後,送股東會承認

(B)一定規模以上公司之財報,才需由會計師查核簽證

(C)簽證會計師由監察人選任與解任

(D)債權人得請求公司提供財務報表

答案:登入後查看

統計: A(1077), B(3367), C(2730), D(475), E(0) #2032735

統計: A(1077), B(3367), C(2730), D(475), E(0) #2032735

詳解 (共 10 筆)

Xinying(中華上岸)

#3474053

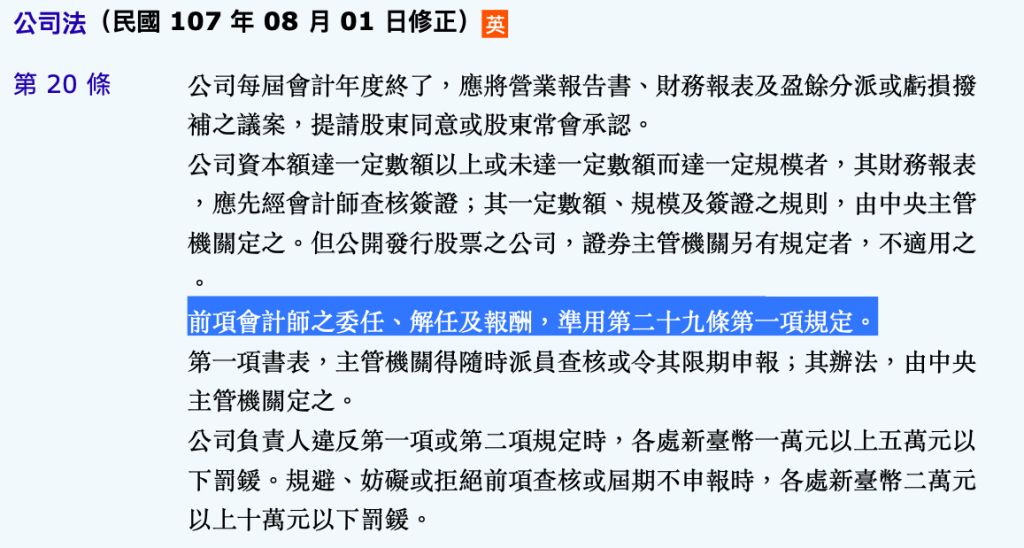

公司每屆會計年度終了,應將營業報告書、財務報表及盈餘分派或虧損撥

補之議案,提請股東同意或股東常會承認。

公司資本額達一定數額以上或未達一定數額而達一定規模者,其財務報表

,應先經會計師查核簽證(B);其一定數額、規模及簽證之規則,由中央主管

機關定之。但公開發行股票之公司,證券主管機關另有規定者,不適用之

。

前項會計師之委任、解任及報酬,準用第二十九條第一項規定。

補之議案,提請股東同意或股東常會承認。

公司資本額達一定數額以上或未達一定數額而達一定規模者,其財務報表

,應先經會計師查核簽證(B);其一定數額、規模及簽證之規則,由中央主管

機關定之。但公開發行股票之公司,證券主管機關另有規定者,不適用之

。

前項會計師之委任、解任及報酬,準用第二十九條第一項規定。

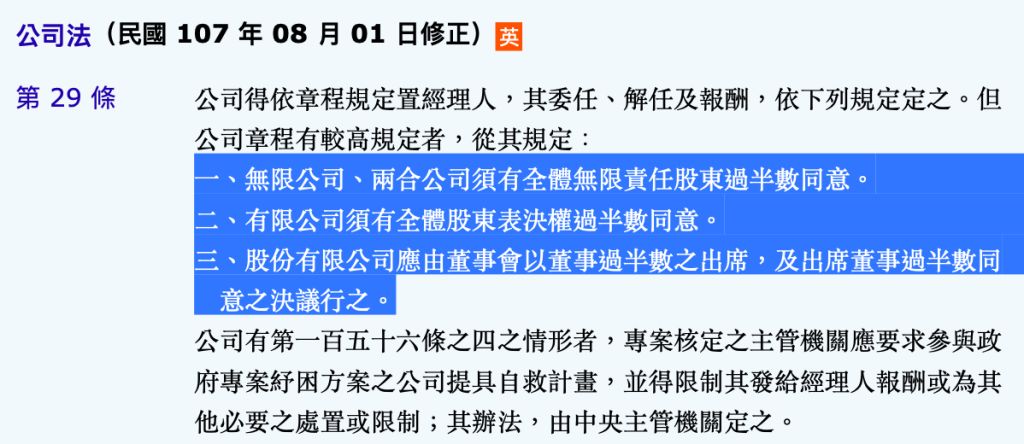

公司得依章程規定置經理人,其委任、解任及報酬,依下列規定定之。但

公司章程有較高規定者,從其規定:

公司章程有較高規定者,從其規定:

三、股份有限公司應由董事會以董事過半數之出席,及出席董事過半數同

意之決議行之。

意之決議行之。

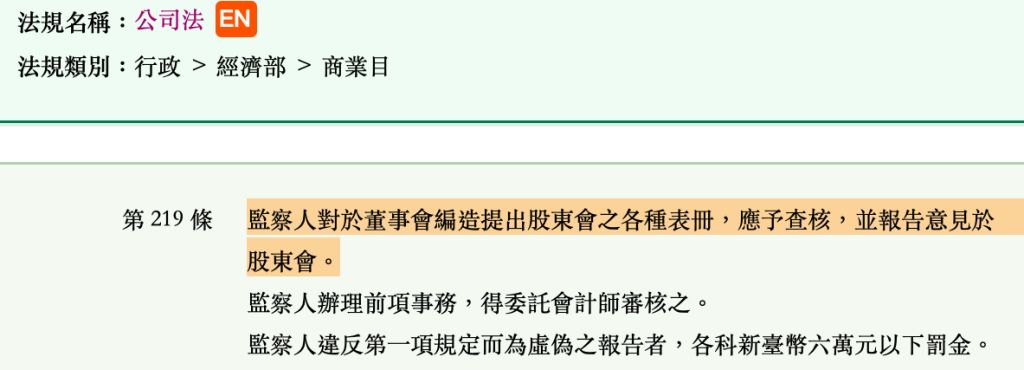

(A)監察人對於董事會編造提出股東會之各種表冊,應予查核,並報告意見於 股東會。

294

0

楊宗泰

#3912495

28 關於非公開發行股份有限公司年度財務報表之規定,下列敘述,何者錯誤?

(A)應由董事會編造,交監察人查核後,送股東會承認

監察人對於董事會編造提出股東會之各種表冊,應予查核,並報告意見於

股東會。 監察人辦理前項事務,得委託會計師審核之。

監察人違反第一項規定而為虛偽之報告者,各科新臺幣六萬元以下罰金。

股東會。 監察人辦理前項事務,得委託會計師審核之。

監察人違反第一項規定而為虛偽之報告者,各科新臺幣六萬元以下罰金。

(B)一定規模以上公司之財報,才需由會計師查核簽證

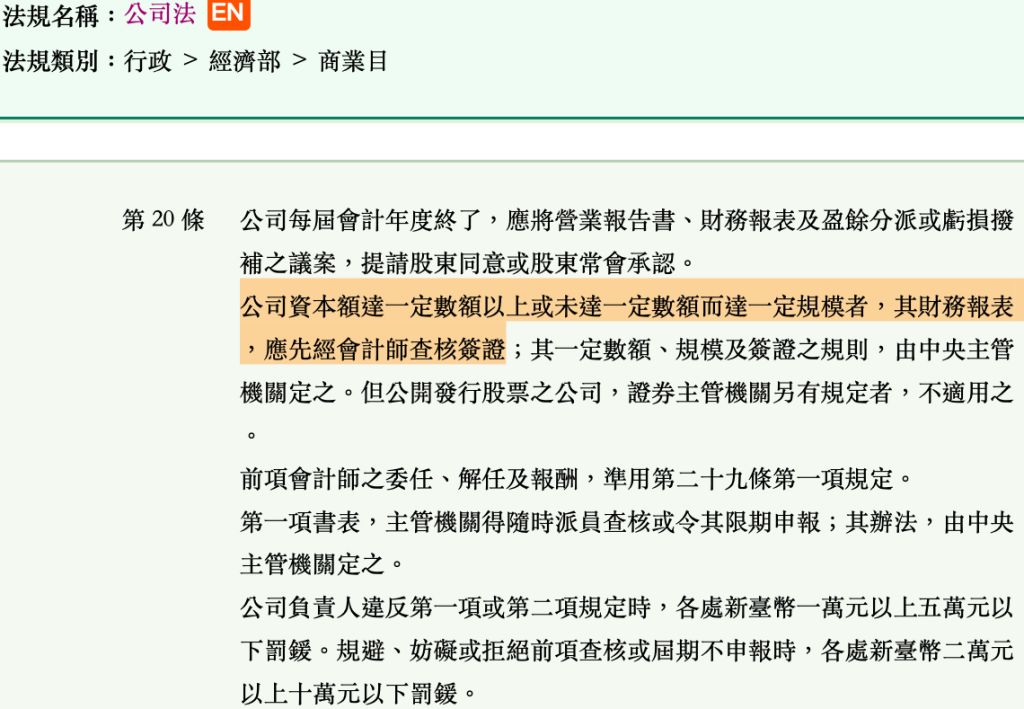

公司每屆會計年度終了,應將營業報告書、財務報表及盈餘分派或虧損撥

補之議案,提請股東同意或股東常會承認。 公司資本額達一定數額以上或未達一定數額而達一定規模者,其財務報表

,應先經會計師查核簽證;其一定數額、規模及簽證之規則,由中央主管

機關定之。但公開發行股票之公司,證券主管機關另有規定者,不適用之

。

前項會計師之委任、解任及報酬,準用第二十九條第一項規定。

第一項書表,主管機關得隨時派員查核或令其限期申報;其辦法,由中央

主管機關定之。

公司負責人違反第一項或第二項規定時,各處新臺幣一萬元以上五萬元以

下罰鍰。規避、妨礙或拒絕前項查核或屆期不申報時,各處新臺幣二萬元

以上十萬元以下罰鍰。

補之議案,提請股東同意或股東常會承認。 公司資本額達一定數額以上或未達一定數額而達一定規模者,其財務報表

,應先經會計師查核簽證;其一定數額、規模及簽證之規則,由中央主管

機關定之。但公開發行股票之公司,證券主管機關另有規定者,不適用之

。

前項會計師之委任、解任及報酬,準用第二十九條第一項規定。

第一項書表,主管機關得隨時派員查核或令其限期申報;其辦法,由中央

主管機關定之。

公司負責人違反第一項或第二項規定時,各處新臺幣一萬元以上五萬元以

下罰鍰。規避、妨礙或拒絕前項查核或屆期不申報時,各處新臺幣二萬元

以上十萬元以下罰鍰。

(C)簽證會計師由監察人選任與解任

簽證會計師於無限、有限、兩合公司為股東過半數決議,在股份有限公司由董事會普通決議。

公司每屆會計年度終了,應將營業報告書、財務報表及盈餘分派或虧損撥

補之議案,提請股東同意或股東常會承認。

公司資本額達一定數額以上或未達一定數額而達一定規模者,其財務報表

,應先經會計師查核簽證;其一定數額、規模及簽證之規則,由中央主管

機關定之。但公開發行股票之公司,證券主管機關另有規定者,不適用之

。 前項會計師之委任、解任及報酬,準用第二十九條第一項規定。 第一項書表,主管機關得隨時派員查核或令其限期申報;其辦法,由中央

主管機關定之。

公司負責人違反第一項或第二項規定時,各處新臺幣一萬元以上五萬元以

下罰鍰。規避、妨礙或拒絕前項查核或屆期不申報時,各處新臺幣二萬元

以上十萬元以下罰鍰。

補之議案,提請股東同意或股東常會承認。

公司資本額達一定數額以上或未達一定數額而達一定規模者,其財務報表

,應先經會計師查核簽證;其一定數額、規模及簽證之規則,由中央主管

機關定之。但公開發行股票之公司,證券主管機關另有規定者,不適用之

。 前項會計師之委任、解任及報酬,準用第二十九條第一項規定。 第一項書表,主管機關得隨時派員查核或令其限期申報;其辦法,由中央

主管機關定之。

公司負責人違反第一項或第二項規定時,各處新臺幣一萬元以上五萬元以

下罰鍰。規避、妨礙或拒絕前項查核或屆期不申報時,各處新臺幣二萬元

以上十萬元以下罰鍰。

公司得依章程規定置經理人,其委任、解任及報酬,依下列規定定之。但

公司章程有較高規定者,從其規定: 一、無限公司、兩合公司須有全體無限責任股東過半數同意。

二、有限公司須有全體股東表決權過半數同意。

三、股份有限公司應由董事會以董事過半數之出席,及出席董事過半數同

意之決議行之。

公司有第一百五十六條之四之情形者,專案核定之主管機關應要求參與政

府專案紓困方案之公司提具自救計畫,並得限制其發給經理人報酬或為其

他必要之處置或限制;其辦法,由中央主管機關定之。

公司章程有較高規定者,從其規定: 一、無限公司、兩合公司須有全體無限責任股東過半數同意。

二、有限公司須有全體股東表決權過半數同意。

三、股份有限公司應由董事會以董事過半數之出席,及出席董事過半數同

意之決議行之。

公司有第一百五十六條之四之情形者,專案核定之主管機關應要求參與政

府專案紓困方案之公司提具自救計畫,並得限制其發給經理人報酬或為其

他必要之處置或限制;其辦法,由中央主管機關定之。

(D)債權人得請求公司提供財務報表 .

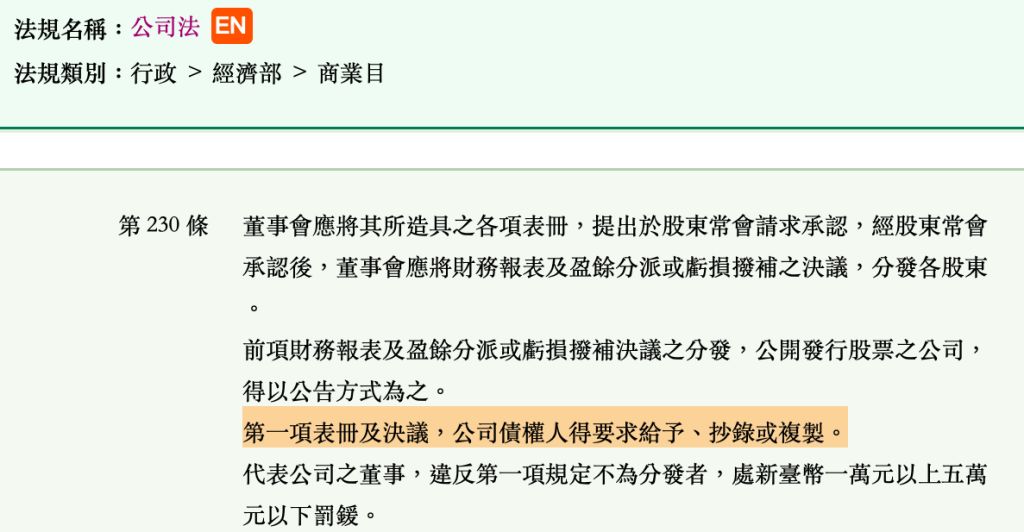

董事會應將其所造具之各項表冊,提出於股東常會請求承認,經股東常會

承認後,董事會應將財務報表及盈餘分派或虧損撥補之決議,分發各股東

。

前項財務報表及盈餘分派或虧損撥補決議之分發,公開發行股票之公司,

得以公告方式為之。 第一項表冊及決議,公司債權人得要求給予、抄錄或複製。 代表公司之董事,違反第一項規定不為分發者,處新臺幣一萬元以上五萬

元以下罰鍰。

承認後,董事會應將財務報表及盈餘分派或虧損撥補之決議,分發各股東

。

前項財務報表及盈餘分派或虧損撥補決議之分發,公開發行股票之公司,

得以公告方式為之。 第一項表冊及決議,公司債權人得要求給予、抄錄或複製。 代表公司之董事,違反第一項規定不為分發者,處新臺幣一萬元以上五萬

元以下罰鍰。

祝福幫我點讚的人都是準公務員,散播歡樂散播愛,口秋口米。

143

2

Yu Chen Wu

#3477177

應經董事會及審計委員會通過

104

1

骨頭(四等一般警特正取)

#4019823

(C) 簽證會計師由監察人選任與解任

59

0

正努力一次上榜的蕙

#4595795

公司法神煩耶~400多條,法學從中才考不到2或3題 = =

38

3

Chou River

#3507414

公司法第20條

III

前項會計師之委任、解任及報酬,準用第二十九條第一項規定。

第29條

I

公司得依章程規定置經理人,其委任、解任及報酬,依下列規定定之。但

公司章程有較高規定者,從其規定:

一、無限公司、兩合公司須有全體無限責任股東過半數同意。

二、有限公司須有全體股東表決權過半數同意。

三、股份有限公司應由董事會以董事過半數之出席,及出席董事過半數同

意之決議行之。

38

2

骨頭(四等一般警特正取)

#4019838

(A)應由董事會編造,交監察人查核後,送股東會承認

(B)一定規模以上公司之財報,才需由會計師查核簽證

(D)債權人得請求公司提供財務報表

31

0

btu62953

#3748509

| 第 14-3 條 | 已依前條第一項規定選任獨立董事之公司,除經主管機關核准者外,下列 事項應提董事會決議通過;獨立董事如有反對意見或保留意見,應於董事 會議事錄載明: 一、依第十四條之一規定訂定或修正內部控制制度。 二、依第三十六條之一規定訂定或修正取得或處分資產、從事衍生性商品 交易、資金貸與他人、為他人背書或提供保證之重大財務業務行為之 處理程序。 三、涉及董事或監察人自身利害關係之事項。 四、重大之資產或衍生性商品交易。 五、重大之資金貸與、背書或提供保證。 六、募集、發行或私募具有股權性質之有價證券。 七、簽證會計師之委任、解任或報酬。 |

29

1

EWLREWI SDRUQQWEyidinshang

#4806560

選項C會記師的委任在公司法20條,條文上寫,同第29條經理人的委任,分成四種不同的公司類型。根據題目設定是有限公司,所以是全體股東過半同意。

10

0