阿摩線上測驗

阿摩線上測驗

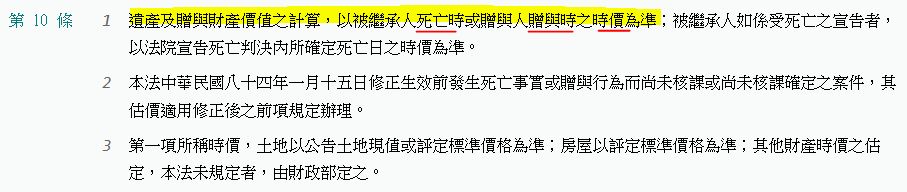

32.遺產及贈與稅法第10條規定,遺產及贈與財產價值之計算,是以何時之時價為準?

(A)被繼承人死亡前二年時之時價

(B)贈與人贈與前二年時之時價

(C)被繼承人死亡時之時價

(D)贈與人贈與後之交付時之時價

答案:登入後查看

統計: A(39), B(26), C(544), D(36), E(0) #3381553

統計: A(39), B(26), C(544), D(36), E(0) #3381553

詳解 (共 3 筆)

pufferfish01

#6312227

根據《遺產及贈與稅法》第10條規定:

- 遺產及贈與財產價值之計算,是以「被繼承人死亡時或贈與人贈與時之時價」為準。

因此,正確答案是 (C) 被繼承人死亡時之時價。

以下是相關的詳細解釋:

- 該法條明確指出,遺產和贈與財產的價值評估,應以被繼承人死亡或贈與行為發生當下的時價為依據。

- 這樣的規定確保了遺產及贈與稅的計算,能夠反映財產在繼承或贈與時的實際價值。

希望以上的回答對您有幫助。

2

0