阿摩線上測驗

阿摩線上測驗

題組內容

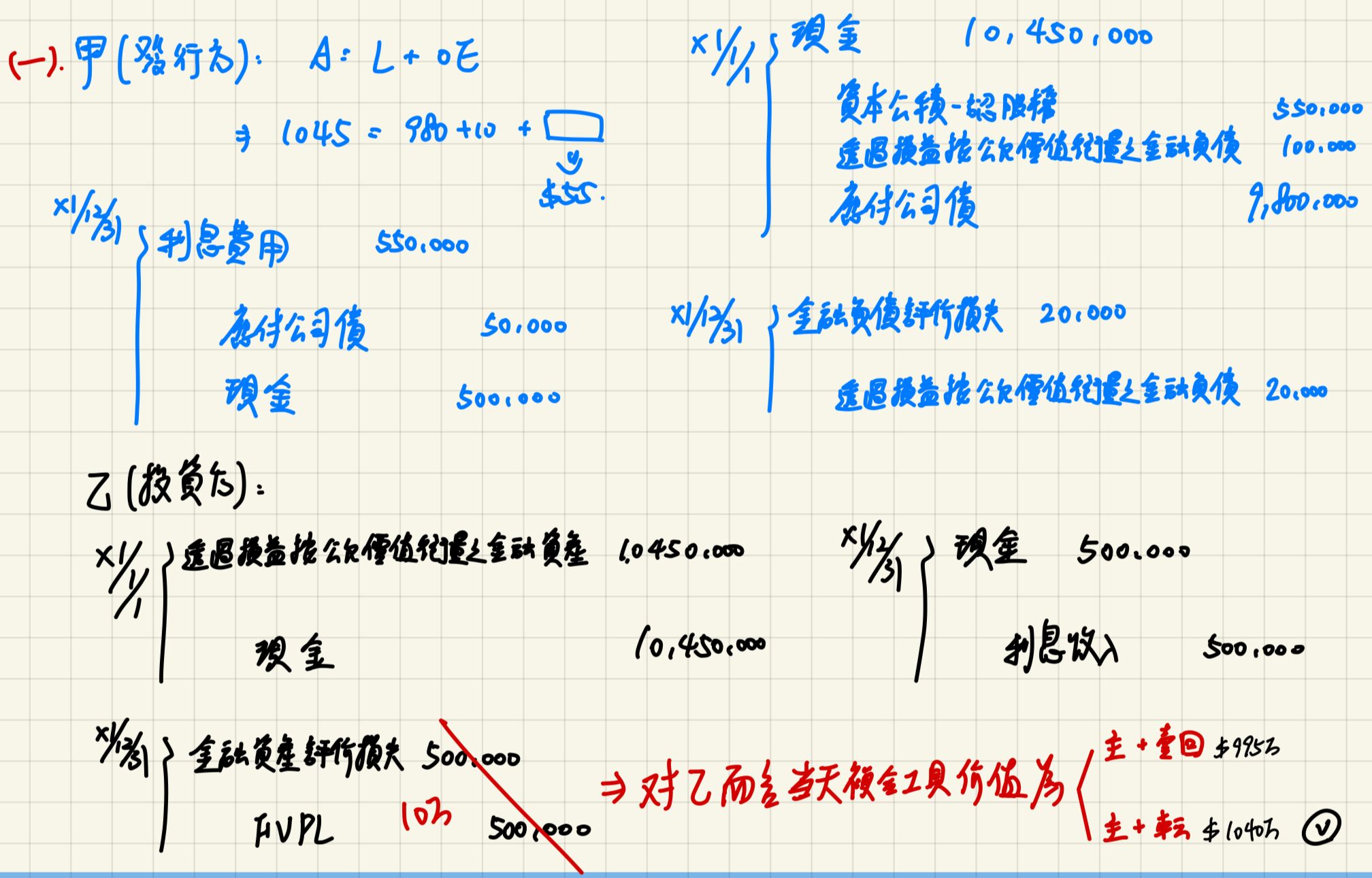

二、甲公司於 X1年1月1日發行每張面額$100,000,票面利率5%之附賣回 權可轉換公司債100張,共得款$10,450,000,全數由乙公司購入。該 公司債每年12月31日付息一次,於 X2年12月31日付息後,投資人得 要求甲公司按110價格以現金買回。甲公司採利息法作折溢價攤銷。 投資人自 X2年1月1日起也能申請將每張公司債,轉換甲公司面額$10 之普通股500股。已知 X1年1月1日市場上相同條件之不附賣回權及轉 換權公司債之公允價值為$9,800,000,賣回權以選擇權訂價模式決定 之公允價值為$100,000,賣回權以及“不含賣回權及轉換權公司債” (以下稱“主合約”)並非緊密關聯。

乙公司購入該批公司債,將之歸類為透過損益按公允價值衡量債券投 資,並選擇不攤銷相關之折溢價。有關該批公司債之賣回權、轉換權 及主合約於 X1及 X2年底之相關資料如下:

試作:

(一)甲、乙公司於 X1年1月1日及12月31日應有之分錄。

詳解 (共 7 筆)

政大財政所在職研究生

詳解 #5077324

113金保排名6/72.16分

詳解 #5055139

甲發行複合工具應拆分成負債組成部分:賣回...

(共 745 字,隱藏中)

前往觀看

丁子

詳解 #4490239

san815.tw70

詳解 #4645443

乙公司 x1/12/31 想賣回就無...

(共 196 字,隱藏中)

前往觀看

政大財政所在職研究生

詳解 #5251893

應付利息+攤銷金額

(共 11 字,隱藏中)

前往觀看

尤瑟夫(會計師、記帳士)

詳解 #5982958

參考答案如下(有和各大補習班對過答案!)

ling011322

詳解 #5251856

請問甲的利息費用怎麼算的呢?