阿摩線上測驗

阿摩線上測驗

題組內容

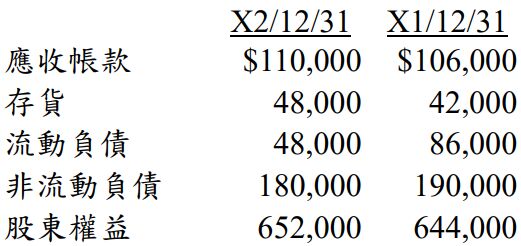

一、藍天公司 X2 年與 X1 年資產負債表之部分資料如下:

藍天公司日常均以賒銷模式銷售商品。藍天公司 X2 年利息費用為 $12,500,所得稅率為 20%,且經分析得知 X2 年該公司之應收帳款週轉率為 10 次、存貨週轉率為 16 次、淨利率為 15%。

試作:

(一)計算藍天公司 X2 年銷貨收入、銷貨成本、利息保障倍數、資產週轉率及股東權益報酬率。(15 分)(需列示計算過程,否則不予計分)

詳解 (共 5 筆)

jack

詳解 #5931212

丁子

詳解 #5930477

應收帳款週轉率=銷貨收入÷[($106,...

(共 386 字,隱藏中)

前往觀看

Jason

詳解 #6086957

銷貨收入=平均應收帳款*應收帳款週轉率=(106000+110000)/2*10=1080000

銷貨成本=平均存貨*存貨周轉率=(42000+48000)/2*16=720000

稅後淨利=銷貨收入*淨利率=1080000*15%=162000

稅前息前利潤=稅後淨利/(1-稅率)+利息費用=162000/(1-20%)+12500=202500+12500=215000

利息保障倍數=稅前息前淨利/利息費用=215000/12500=17.2

稅後息前淨利=162000+12500*(1-20%)=172000

平均資產=((86000+190000+644000)+(48000+180000+652000))/2=900000

資產週轉率=銷貨收入/平均資產=1080000/900000=1.2

股東權益報酬率=稅後淨利/平均權益=162000/648000=25%

m6nunu

詳解 #5946842

1.應收帳款週轉率=銷貨/平均應收帳款=...

(共 298 字,隱藏中)

前往觀看

Candy Syh

詳解 #5957007

(一)1. 應收帳款週轉率=銷貨收入/平...

(共 672 字,隱藏中)

前往觀看