阿摩線上測驗

阿摩線上測驗

題組內容

二、甲公司於 X5 年 1 月 1 日向乙公司承租一特殊生產設備,租期 4 年, 每年年初支付租金$200,000,租期屆滿時甲公司無購買選擇權或租賃延長選擇權,該設備將歸還出租人,此不可取消租約並規定甲公司於 租期屆滿時應保證該機器可售得$160,000,不足時由甲公司補足。其他資訊如下:

⑴甲公司 X5 年 1 月 1 日另為此租賃支付原始直接成本$20,346。

⑵甲公司在殘值保證下預期支付之金額為$120,000。

⑶甲公司增額借款利率為 5%,乙公司之租賃隱含利率為 6%,且為甲公司所知。

⑷甲公司按直線法提列折舊,簽約時該設備剩餘耐用年限 4 年,無殘值。

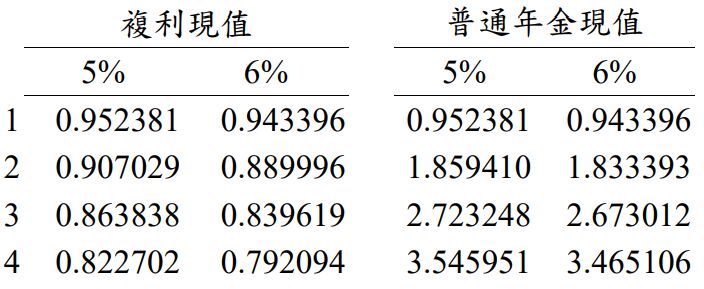

⑸複利現值與普通年金現值表如下:

試作:

(三)甲公司以直接法編製其現金流量表,並將利息之現金支付歸類於營業活動。請列示該公司於次年度(X6 年)之現金流量表中,關於此租賃合約應表達之相關項目。(4 分)

詳解 (共 1 筆)

丁子

詳解 #7069896

營業活動之現金流量: 支付租賃利息 ...

(共 97 字,隱藏中)

前往觀看