阿摩線上測驗

阿摩線上測驗

題組內容

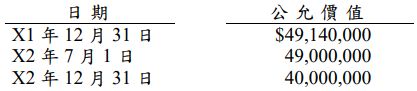

一、乙公司 X1 年初以$50,000,000 購入一棟建築物供分行辦公室用,該建 築物耐用年限 40 年,無殘值,公司採直線法提列折舊。X2 年 7 月 1 日由於分行搬遷,故該建築物決定自該日起由自用改為出租,並以採 公允價值模式衡量,該建築物相關日期之公允價值如下: 試作:

試作:

(三)若 X2 年 7 月 1 日該分行並未完全搬遷,只是縮減營業規模,故將同層樓之空間進行隔間,區隔出一半面積出租,一半面積仍保留自用,請問此建築物應歸類為自用不動產?投資性不動產?或是有其他適合歸類?(須說明您的理由才計分) (2 分)

詳解 (共 4 筆)

吃飽撐著(請按爛)

詳解 #5159053

依IAS40.10規定:

持有某些不動產之目的可能部分係為賺取租金或資本增值,其他部分則係用於商品或勞務之生產或提供、或供管理目的。各部分可單獨出售(或以融資租賃單獨出租),則企業對各該部分應分別進行會計處理。各部分若無法單獨出售,則僅在用於商品或勞務生產產或提供、或供管理目的所持有部分係屬不重大時,該不動產始為投資性不動產。

故依題幹"區隔一半面積出租",已符合前述單獨出租部分,故該層樓應一半作為投資性不動產、一半仍為不動產。

113金保排名6/72.16分

詳解 #5186912

自用或出租部分處置可以單獨出售或單獨融資...

(共 59 字,隱藏中)

前往觀看

san815.tw70

詳解 #5200978

若無法區分,一半自用算重大,列不動產、廠...

(共 31 字,隱藏中)

前往觀看

蔡圓圓

詳解 #5165013

各部分可單獨出售或出租,則應分別進行會計...

(共 67 字,隱藏中)

前往觀看