阿摩線上測驗

登入

首頁

>

會計學

>

98年 - 98 公務升官等考試_薦任_財稅行政:會計學#16281

> 申論題

題組內容

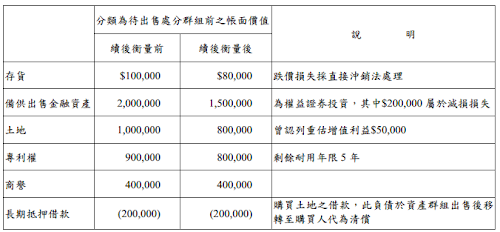

一、甲公司 X1 年 6 月 30 日計畫以出售方式處分某一資產群組,該群組之淨公平價值為$2,800,000,且符合待出售處分群組之條件,相關資料如下:

X1 年 12 月 31 日該待出售處分群組尚未出售,是日淨公平價值為$3,400,000(包括備供出售金融資產公平價值$1,900,000)。

試作:

(二)甲公司待出售處分群組於 12 月 31 日之相關分錄。(4 分)

相關申論題

二、根據我國第 34 號財會準則公報民國 97 年 12 月第三次修訂版處理以下狀況: 甲銀行於數年前放款$10,000,000給乙公司,固定利率 8%(等於放款當時之有效利 率),每年年底付息一次,於 X8 年 12 月 31 日到期,截至 X6 年乙公司出現財務 危機,12 月 31 日已無法支付當年度應付之利息。X7 年 1 月 1 日甲銀行與乙公司 進行協商,甲銀行同意免除乙公司所積欠之利息,除將利率降低至5%外並將到期 日延長一年,是日相同條件之市場利率為10%。甲銀行對乙公司之放款於X6年12 月 31 日止已提列$1,000,000 之備抵呆帳。試分別為甲銀行與乙公司作 X7 年 1 月1 日及 12 月 31 日之必要分錄。(8%,3 期每元複利現值 0.793832,普通年金現值 2.577097;10%,3 期每元複利現值0.751315,普通年金現值 2.486852。)(15分)

#11840

(一)決定甲公司 20X1、20X2 與 20X3年之銷貨毛利,包括因存貨續後評價以及少(或 多)分攤固定製造費用之必要調整。(9 分)

#11841

(二)與前題(一)之情況獨立,假設甲公司為了維持其產能利用率之穩定,自 20X2 年起 改變其生產模式,每一年之產量均維持在其正常產能水準,即 10,000 單位,其 他假設則與前題相同。試就本題之假設,決定甲公司 20X2 與 20X3 年之銷貨毛 利,包括因存貨續後評價以及少(或多)分攤固定製造費用之必要調整。(6分)

#11842

(一) 試說明無權代理及無權處分兩者之差異。

#11843

(二) 在無權代理之情形本人不承認時,代理人就該代理行為是否應負責?如無須負責,依法其法律上責任之性質又為如何?

#11844

(三) 無權處分,權利人不承認時,行為人之責任應為如何?

#11845

二、乙向甲購買噴墨印表機,甲誤取雷射印表機交付,問甲在法律上應如何主張始能取 回交付錯誤之雷射印表機?設乙已將雷射印表機轉賣於丙,甲可否向丙主張取回? 試分別說明之。(25 分)

#11846

三、公務員依法執行職務的行為,依刑法第 21 條之規定,乃屬於正當行為,不罰。惟 當依法執行職務有過當時,其過當的行為,到底應依故意行為或過失行為論斷?有 無刑法第 134 條之適用?試說明之。(25 分)

#11847

四、「共同正犯」與「對向犯」皆屬二人以上實行犯罪行為所成立的犯罪參與型態,試 問二者形成結構有何差異?(25 分)

#11848

一、請問我國邁向人口高齡化過程中,如何運用社區工作方法規劃社區照顧服務?

#11849

相關試卷

115年 - 115 高等考試_三級_財稅行政、金融保險:會計學#141793

115年 · #141793

115年 - 115 身心障礙特種考試_三等_財稅行政:會計學#138966

115年 · #138966

114年 - 114 地方政府公務特種考試_三等_財稅行政:會計學#134665

114年 · #134665

114年 - 114 公務升官等考試_薦任_財稅行政:會計學#133246

114年 · #133246

114年 - 114 原住民族特種考試_三等_財稅行政:會計學#130966

114年 · #130966

114年 - 114 高等考試_三級_財稅行政、金融保險:會計學#128611

114年 · #128611

114年 - 114 身心障礙特種考試_三等_財稅行政:會計學#126666

114年 · #126666

113年 - 113 地方政府公務特種考試_三等_財稅行政:會計學#124563

113年 · #124563

113年 - 113 中央印製廠_新進人員甄試_會計管理員:會計學#123198

113年 · #123198

113年 - 113 原住民族特種考試_三等_財稅行政:會計學#122670

113年 · #122670

阿摩線上測驗

登入

阿摩線上測驗

登入