阿摩線上測驗

阿摩線上測驗

題組內容

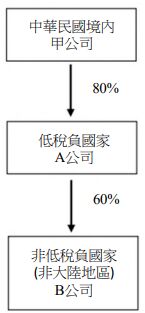

三、中華民國境內甲公司 113 年度直接持有境外低稅負國家 A 公司股權 比率 80%,A 公司持有境外非低稅負國家(非大陸地區)B 公司股權 比率 60%,A 公司為甲公司之受控外國企業(CFC),A 公司 113 年 度無實質營運活動。甲公司、A 公司及 B 公司之關係企業股權結構 如圖所示,113 年度持有股權比率皆未變動,財務報表稅後盈餘及決 議盈餘分配數資訊如下:

1.甲公司 113 年度不含 A 公司投資收益之源自中華民國境內之課稅 所得額為新臺幣(下同)3,000 萬元。A 公司 112 年度經稽徵機關 核定並無虧損。

2. A 公司 113 年度財務報表稅後盈餘為 8,000 萬元,其中包含認列獲 配 B 公司股利所繳納之股利或盈餘所得稅費用 120 萬元。A 公司 113 年度未提列法定盈餘公積或限制盈餘分配。

3. B 公司 113 年 6 月 30 日決議分配股利 2,000 萬元,並依 B 公司所 在國家稅法規定繳納股利或盈餘所得稅 200 萬元。B 公司 113 年度 財務報表稅後盈餘為 6,000 萬元。

請依所得稅法及營利事業認列受控外國企業所得適用辦法規定,回答下列問題: (未列計算式及說明計算過程者不予計分)

(二)甲公司 113 年度應認列 A 公司之投資收益為多少?(4 分)

申論題作答 (共 1 筆)

依時間顯示最近 1 筆。

詳解 (共 1 筆)

喜

詳解 #7407784

CFC 辦法規定,願景是「穿透課稅」。母...

(共 129 字,隱藏中)

前往觀看