阿摩線上測驗

阿摩線上測驗

題組內容

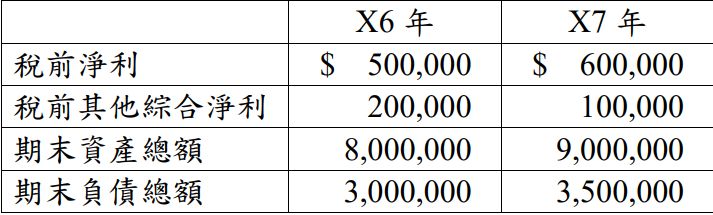

三、甲公司 X6 年及 X7 年列報之部分財務資訊如下: X8 年初經會計師查核發現下列事項:

X8 年初經會計師查核發現下列事項:

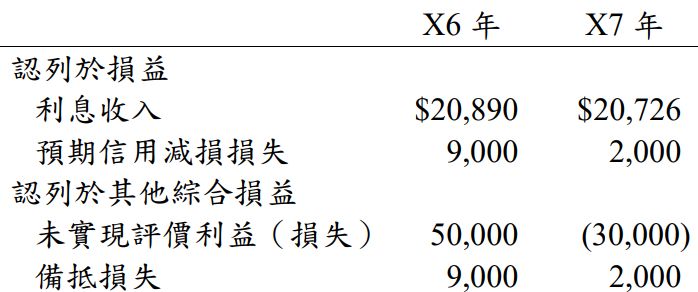

⑴ X6 年初按市場利率 4%,購入面額$500,000,票面利率 5%,每年 12 月 31

日付息之可轉換公司債,該公司管理金融資產之經營模式主要是透過收取合約現金流量及出售達成,因此將該投資認列為「透過其他綜合損益按公允價值衡量之金融資產」。X6 年及 X7 年該公司針對該債券投資認列於損益及其他綜合損益之金額如下:

X7 年底該債券投資之總帳面金額為$513,876。

⑵該公司於 X6 年底將所生產之成本為$900,000 設備以$1,000,000 售給乙公司,合約約定甲公司可於 X7 年底以$1,100,000 買回該設備。甲公司於 X6 年認列該筆交易$1,000,000 銷貨收入及$900,000 銷貨成本,X7 年底行使買回權,認列$1,100,000 機器設備。

試作:

X8 年初經會計師查核發現下列事項:⑴ X6 年初按市場利率 4%,購入面額$500,000,票面利率 5%,每年 12 月 31

日付息之可轉換公司債,該公司管理金融資產之經營模式主要是透過收取合約現金流量及出售達成,因此將該投資認列為「透過其他綜合損益按公允價值衡量之金融資產」。X6 年及 X7 年該公司針對該債券投資認列於損益及其他綜合損益之金額如下:

X7 年底該債券投資之總帳面金額為$513,876。

⑵該公司於 X6 年底將所生產之成本為$900,000 設備以$1,000,000 售給乙公司,合約約定甲公司可於 X7 年底以$1,100,000 買回該設備。甲公司於 X6 年認列該筆交易$1,000,000 銷貨收入及$900,000 銷貨成本,X7 年底行使買回權,認列$1,100,000 機器設備。

試作:

(二)甲公司 X7 年尚未結帳,針對上述各事項分別作 X8 年初發現錯誤之更正分錄,若無須更正,請註明「無更正分錄」,否則不予計分。(不考慮所得稅之影響)

詳解 (共 4 筆)

吃飽撐著(請按爛)

詳解 #5102650

重點:X7年未結帳,故X7年之損益仍直接調整原科目、X6則調整保留盈餘

(1) 可轉換公司債,非符合收取本金及利息,因為可以轉換成股票,故僅能分類為FVPL,此題兩者差異為:

1. 評價損益入損益或OCI

2. FVPL不評預期信用減損損失

(2) 售後買回,應視為融資行為而非銷售,其存貨高估20萬應予以調整

司三-檢事官

詳解 #4732538

********************...

(共 758 字,隱藏中)

前往觀看

113金保排名6/72.16分

詳解 #5198325

年X6X7錯誤分析:1.○:FVPL→X...

(共 2321 字,隱藏中)

前往觀看

maskinsane0622

詳解 #4871718

此部分為金融資產相關更正

以下為存貨擔保借款相關更正