阿摩線上測驗

阿摩線上測驗

題組內容

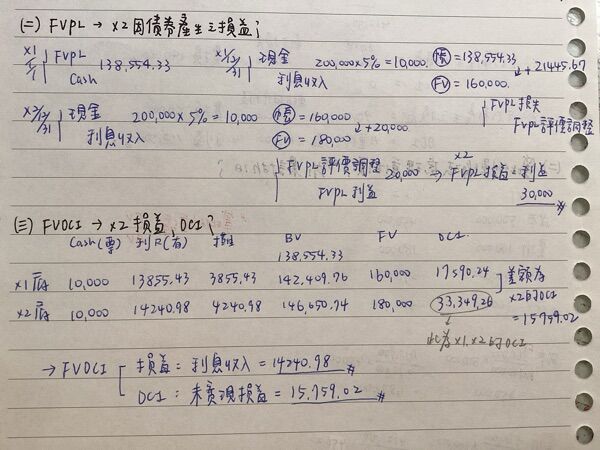

二、甲公司於X1年1月1日以總成本$138,554.33買進面額$200,000、10年期、

票面利率5%、每年底付息債券,前述價格推算可得該債券之原始有效利率為10%。該債券X1年及X2年底公允價值分別為$160,000及

$180,000。

試作:(計算至小數點下兩位)

試作:(計算至小數點下兩位)

(二)若該債券被列入「透過損益按公允價值衡量之投資」,則X2年度甲公司因該債券產生之損益為何?(4分)

詳解 (共 4 筆)

私人筆記 (共 1 筆)

天秤座(已上榜油僱)

私人筆記 #5435740

二、甲公司於X1年1月1日以總成本$13...

(共 505 字,隱藏中)

前往觀看