阿摩線上測驗

阿摩線上測驗

題組內容

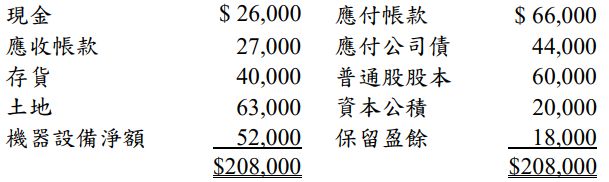

二、甲公司 X6 年底資產負債表資料如下:

該公司 X7 年有下列之交易事項:

⑴淨利$80,000,宣告並發放現金股利$12,000。

⑵應收帳款及存貨分別減少$6,000 及$7,000。

⑶機器設備提列折舊$7,000。

⑷將帳面金額$5,000 機器設備以現金售出,認列處分利益$2,000。

⑸應付帳款減少$5,000。

⑹年底按公允價值$30,000 購買透過損益按公允價值衡量之股票投資,另支付手續費$1,000。

⑺以帳面金額$20,000,公允價值為$21,000 之土地清償帳面金額$20,000 之應付公司債。

試作:若甲公司將支付股利列為籌資活動,股票投資列為投資活動,分別計算下列各項之金額。(每小題 6 分,共 30 分)

(二) X7 年底資產總額。

詳解 (共 4 筆)

113金保排名6/72.16分

詳解 #5563410

事項:4.取得現金:5,000+2,00...

(共 506 字,隱藏中)

前往觀看

Vara Ue

詳解 #5781293

現金 $26,000 ------------------------ 期末現金餘額 $84,000

應收帳款 27,000-(2)應收帳款減少6000 =21,000

存貨 40,000-(2)存貨減少7000 =33,000

土地 63,000-(7)土地換出20000 =43,000

機器設備淨額 52,000-(3)折舊7000-(4)出售機器設備5000=40,000

透過損益按公允價值衡量之股票投資(6)------------------------ 30,000 資產總額---------------------------------------------------- $251,000

chao

詳解 #5453112

Cash 26,000 Ar 27,...

(共 548 字,隱藏中)

前往觀看

Jason

詳解 #6089238

現金 84000 (承上題)

應收帳款 27000-6000

存貨 40000-7000

土地 63000-20000

機器設備 52000-7000-5000

金融投資 30000

總計 251000

私人筆記 (共 1 筆)

QQ

私人筆記 #5402129