阿摩線上測驗

阿摩線上測驗

題組內容

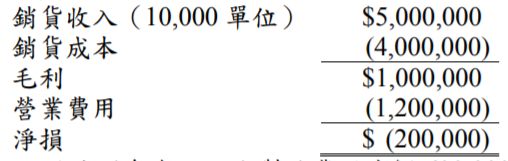

一、甲公司總經理一直以該公司及時成本制度的實施績效為榮,公司每年 的產量均恰好等於銷量,因此做到零存貨。然而該公司 X2 年度損益 表卻出現如下之虧損:  註:該公司每年之固定製造費用為$1,600,000,X2 年度之營業費用中 剛好有一半係屬於變動成本,其餘為固定成本。 總經理指出因為該公司產品每單位毛利為$100($1,000,000÷10,000)而 營業費用高達$1,200,000,因公司只有產銷 10,000 單位,所以產生虧損, 他 指 出 公 司 之 損 益 兩 平 銷 貨 數 量 應 該 達 12,000 單 位 ($1,200,000÷10,000),且為了將 X2 年之損失賺回來,因此總經理訂定 X3 年度之銷貨數量目標為 14,000 單位【($1,200,000+200,000)÷100】。 試作:

註:該公司每年之固定製造費用為$1,600,000,X2 年度之營業費用中 剛好有一半係屬於變動成本,其餘為固定成本。 總經理指出因為該公司產品每單位毛利為$100($1,000,000÷10,000)而 營業費用高達$1,200,000,因公司只有產銷 10,000 單位,所以產生虧損, 他 指 出 公 司 之 損 益 兩 平 銷 貨 數 量 應 該 達 12,000 單 位 ($1,200,000÷10,000),且為了將 X2 年之損失賺回來,因此總經理訂定 X3 年度之銷貨數量目標為 14,000 單位【($1,200,000+200,000)÷100】。 試作:

(四)請忽略第(二)、(三)小題,如果某設備商向甲公司推銷一新型生產設 備,可讓公司單位製造變動成本下降 20%,但該設備每年固定成 本也將因此增加$600,000,總經理想知道公司每年銷售量要達若干 單位才值得購入此新設備?(6 分)

詳解 (共 2 筆)

私人筆記 (共 1 筆)

jack

私人筆記 #5396128