阿摩線上測驗

阿摩線上測驗

題組內容

2.某企業國外子公司持有美元、歐元、日圓、英鎊及人民幣組成等值1億美元的貨幣組合,假設在過去100個交易日,此一組合兌換新台幣的匯率淨變動率,最差的10筆分別為:-1.32%、-1.45%、-1.52

%、-1.65%、-1.96%、-2.15%、-2.57%、-2.95%、-4.45%、-5.33%。在95%的信賴水準之下,

使用歷史模擬法,以過去100個交易日的資料,估算未來此一組合一天的最大風險值。試計算:

(2)VaR值為多少?

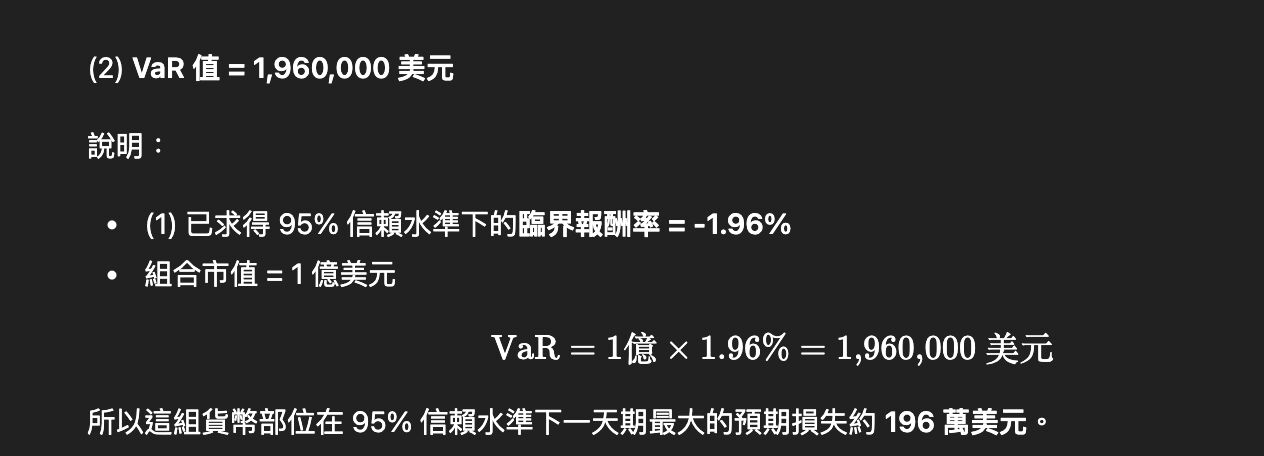

詳解 (共 1 筆)

sung ann lee

詳解 #7150841