阿摩線上測驗

阿摩線上測驗

題組內容

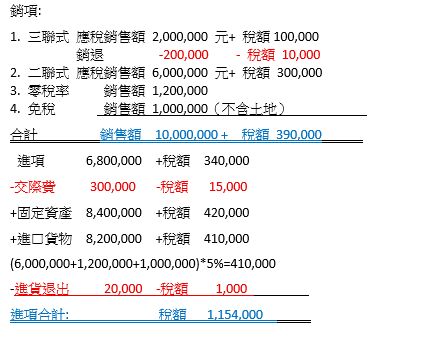

⑵假定欣欣公司係一兼營營業人,民國 101 年 7、8 月份與營業稅有關資料如下: 1.開立三聯式統一發票 100 份,合計應稅銷售額 2,000,000 元,稅額 100,000 元, 其中固定資產 400,000 元,稅額 20,000 元。 2.開立二聯式統一發票 180 份,應稅銷售額 6,300,000 元(含稅);零稅率銷售 額 1,200,000 元;免稅銷售額 1,000,000 元(不含土地)。 3.上期應稅銷售額 200,000 元,稅額 10,000 元,於本期退回。 4.本期進貨及費用支出合計 6,800,000 元,稅額 340,000 元,取得三聯式統一發票 扣抵聯,其中交際費 300,000 元,稅額 15,000 元。 5.本期購買固定資產(機器設備)8,400,000 元,稅額 420,000 元,取得三聯式統 一發票扣抵聯。 6.進口貨物(非固定資產)經海關核定之完稅價格為 6,000,000 元,進口稅捐 1,200,000 元,商港服務費 240,000 元,貨物稅 1,000,000 元。 7.上期進貨 20,000 元,於本期退出,收回稅額 1,000 元。 8.上期累積留抵稅額 600 元。 根據上述資料,試問欣欣公司當期得扣抵進項稅額為多少?應繳或應退稅額為多 少?本期累積留抵稅額為多少?(15 分)

詳解 (共 3 筆)

先求不得扣抵比例

免稅銷售額1,000,000 / [三聯式銷售額2,000,000 + 二聯式銷售額(6,300,000/1.05) + 零稅銷售額1,200,000 +免稅銷售額 1,000,000 - 銷項退回200,000 ] = 0.1

(一) 得扣抵進項稅額

本期進項340,000 - 交際費15,000 + 固資420,000 + [(進口貨物6,000,000 + 進口稅捐1,200,000 + 貨物稅1,000,000) * 5%] - 進貨退出1,000 = 進項稅額合計1,154,000

進項稅額1,154,000 * (1 - 不得扣抵比例0.1) = 得扣抵進項稅額1,038,600

(二) 應繳或應退稅額

零稅銷售額1,200,000 * 5% + 固資420,000 = 應退稅額480,000

(三) 本期留抵

三聯式銷項稅額100,000 + 二聯式銷項稅額(6,300,000 / 1.05 * 5%) - 上期退回10,000 = 銷項稅額390,000

上期留抵600 + 進項稅額1,038,600 - 銷項稅額390,000 = 溢付稅金649,200

溢付649,200 - 應退480, 000 = 本期留抵169,200

不得扣抵比例= 1,000,000/10,000,000=10%

銷項稅額 =390,000

可扣抵進項稅額=1,154,000*(1-10%)=1,038,600

留抵稅額=上期留抵600+(1,038,600-390,000=648,600)=649,200

可退稅上限=零稅率1,200,000*5%+固定資產進項8,400,000*5%=480,000<649,200

應退稅額 =480,000 留抵稅額 =649,200-480,000=169,200