阿摩線上測驗

阿摩線上測驗

題組內容

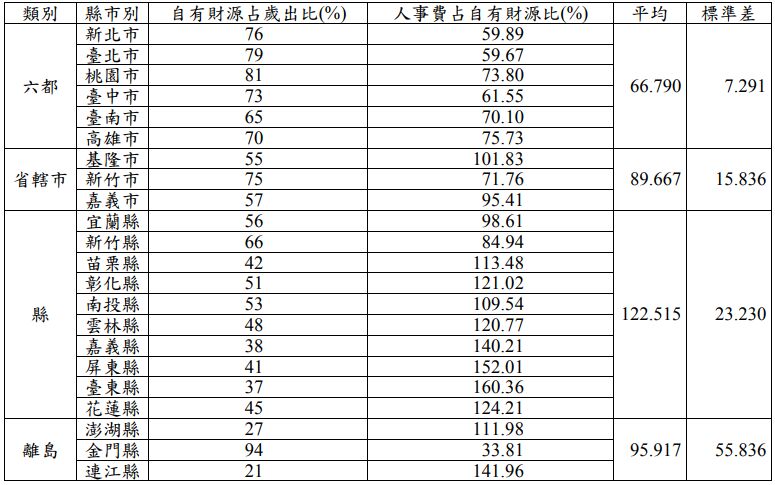

五、下表為民國 102 年度各縣市在自有財源占歲出比與人事費占自有財源比的資料(桃園 於民國 103 年 12 月 25 日後升格改制為直轄市)。將各縣市分為「六都」、「省轄市」、 「縣」及「離島」等四類(如表格中之「類別」一欄所示);「平均」與「標準差」 兩欄為此六類在人事費占自有財源比之平均數與標準差。

假設自有財源占歲出比及人事費占自有財源比皆服從常態分配。以顯著水準為 0.05 回答下列有關假設檢定之問題:

⑶以單因子變異數分析方法,檢定各類別之人事費占自有財源比的母體平均數是否都相等。(10 分)

若以人事費占自有財源比為反應變數,自有財源占歲出比為解釋變數,並設定「六 都」、「省轄市」及「縣」為三個指標變數(indicator variable),配適一個複迴歸模型, 得到估計結果如下: