阿摩線上測驗

阿摩線上測驗

題組內容

三、下列四情況是有關甲公司不動產、廠房及設備之相關事項,請為甲公

司做必要分錄:

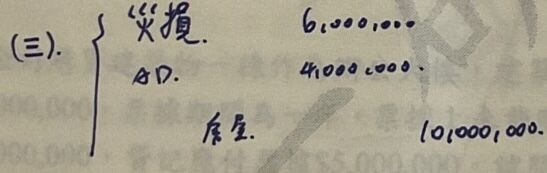

⑶情況三:甲公司廠房因地震事故嚴重毀損,其中一棟建築物雖全損 但因有投保地震險,故預期將可獲得理賠。地震發生日該棟建築物 成本為$10,000,000,帳面金額$6,000,000,毀損前之公允價值為 $8,000,000。雖然產險公司正在核算理賠金額中,惟雙方對理賠金 額仍有爭議,甲公司認為很有可能獲得下列兩項理賠,其最佳估計 分別如下:⑴建築物公允價值之 80%、以及⑵賠償停工損失 $2,000,000。(3 分)

詳解 (共 4 筆)

丁子

詳解 #4288663

因為雙方對理賠金額仍有爭議,只能就建...

(共 96 字,隱藏中)

前往觀看

san815.tw70

詳解 #4326506

企業不能認列或有資產,但如經濟利益很有可能流入,則應附註揭露。

很有可能人能入帳,要幾乎確定才行入理賠款

尤瑟夫(會計師、記帳士)

詳解 #5983058

或有利益及或有資產不可以入帳!

除非他符合高度很有可能收到,而且認列的金額也不可以超過或有負債的價值

因此這題不可以認列任何利益或是資產!

0000

詳解 #4898180

很有可能解且金額可以估計,不是要放在負債準備嗎 ?