阿摩線上測驗

阿摩線上測驗

題組內容

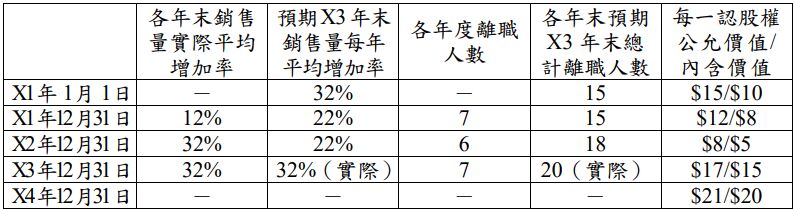

三、X1 年1 月1 日,甲公司給與100 位員工認股權。若員工未離職,且特定產品之銷售量每年平均至少增加 10%,則該認股權將於第 3 年底既得,而員工可以在 X4 年初至 X5 年底的 兩個年度中執行既得之認股權。X4 年年底,有30 名員工執行全部之認股權,另外50 名獲 得認股權之員工尚未執行任何認股權。給與每位員工之認股權數量之規定如下:

(1)若該產品銷售量每年平均增加 10%以上且低於 20%,每位員工 100 單位。

(2)若該產品銷售量每年平均增加 20%以上且低於 30%,每位員工 200 單位。

(3)若該產品銷售量每年平均增加 30%以上,每位員工 300 單位。 各年相關資料如下:

試作:

⑶(假設該認股權以權益交割)若甲公司於 X2 年年底調高前述認股權之履約價格, 使認股權在 X2年年底之公允價值及內含價值分別下降$2及$1,並使認股權在 X3 年年底之公允價值及內含價值分別下降$1.5及$1。其他假設與資料不變,則甲公司 X2年及 X3年薪資成本增加或減少多少?

詳解 (共 1 筆)

0000

詳解 #2903165

調高履約價格是對員工不利,所以薪資仍為7...

(共 35 字,隱藏中)

前往觀看