阿摩線上測驗

阿摩線上測驗

題組內容

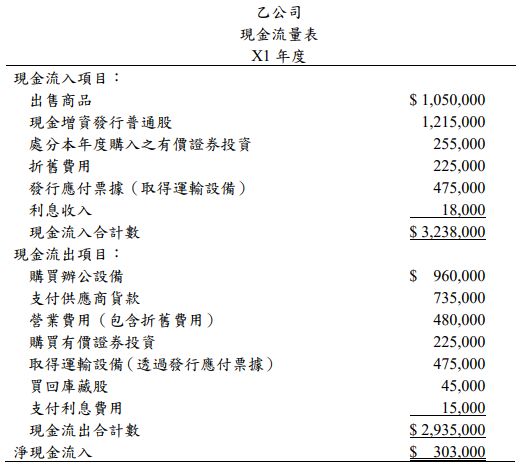

二、乙公司成立於 X1 年 1 月 1 日,會計期間採曆年制,其全部銷貨及進貨交易分別採 用賒銷及賒購政策。X2 年初,乙公司之林君與李君兩位主管在討論下列乙公司 X1 年度之現金流量表:

乙公司之會計紀錄顯示,應收帳款、存貨及應付帳款科目 X1 年 12 月 31 日之餘額分別為:$80,000、$60,000 及$100,000。

林君認為,乙公司 X1 年度現金淨增加$303,000 代表 X1 年度經營表現極好;李君 則認為乙公司 X1 年度之經營結果並不理想,除現金流量表表達方式不正確外, $303,000 亦非正確的現金增加數。 試分析:

⑸不考慮所得稅費用,乙公司 X1 年度之本期損益為何?針對經營結果,林君或李 君的看法何者較正確?

詳解 (共 2 筆)

Steve Hsiao

詳解 #3517443

假設本期損益 XN.I. ...

(共 233 字,隱藏中)

前往觀看

user0375592

詳解 #5045634

直接法 回推 間接法

因兩者營業活動現金結果會相同

所以在間接法下

本期淨利 + 折舊費用 - 應收帳款增加數 - 存貨增加數 + 應付帳款增加數

= 營業活動現金

本期淨利 + 225,000 - 80,000 - 60,000 + 100,000 = 63,000

本期淨利 = (122,000)

故實際經營結果虧損,李君較正確

私人筆記 (共 1 筆)

jack

私人筆記 #5435613