阿摩線上測驗

阿摩線上測驗

題組內容

二、甲公司 X1 年度 A 產品及 B 產品的產量分別是 24,000 件及 36,000 件,銷售量分別

是 18,000 件及 36,000 件。X1 年度生產 A 總共投入 50,000 磅的直接原料,16,000

機器小時及 8,000 次的檢驗次數;而 B 則投入 150,000 磅的直接原料,24,000 機器

小時及 12,000 次的檢驗次數。X1 年度 A 及 B 的直接原料成本共為$17,580,000,其

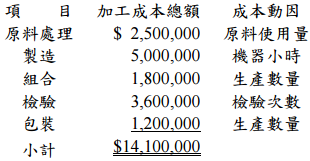

中 A 的直接原料成本為$6,255,000。A 及 B 的加工成本總額為$14,100,000,並以作

業基礎成本制分攤加工成本,詳細資料如下:  X1 年度 A 及 B 的產品售價每件分別為$750 及$800,銷管費用及所得稅費用總額為

$11,300,000,X1 年度的平均資產總額為$12,000,000,剩餘利潤為$1,000,000。

試求:(不整除則四捨五入至小數點後四位)

X1 年度 A 及 B 的產品售價每件分別為$750 及$800,銷管費用及所得稅費用總額為

$11,300,000,X1 年度的平均資產總額為$12,000,000,剩餘利潤為$1,000,000。

試求:(不整除則四捨五入至小數點後四位)

X1 年度 A 及 B 的產品售價每件分別為$750 及$800,銷管費用及所得稅費用總額為

$11,300,000,X1 年度的平均資產總額為$12,000,000,剩餘利潤為$1,000,000。

試求:(不整除則四捨五入至小數點後四位)