阿摩線上測驗

登入

首頁

>

中級會計學

>

96年 - 96 公務、關務升官等考試_薦任_會計:中級會計學#50489

> 申論題

題組內容

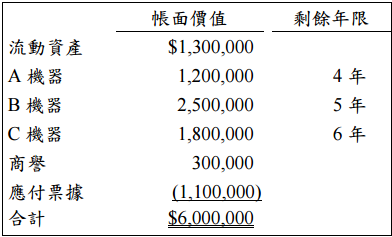

三、丙公司之飲料部門因所屬產業環境變動,經評估其資產有發生減損之可能。96 年底飲料部 門資產負債之情況如下:

已知飲料部門之資產中僅有 B 機器可產生個別之現金流量,估計其可回收金額為$2,000,000, 其他資產均無法產生個別之現金流量。試作:

⑵若 96 年底飲料部門整體之可回收金額為$4,900,000,作該部門資產價值減損之分錄。(8 分)

相關申論題

1. The ancient Egyptians were bureaucrats, keeping careful records of the tools issued to the men laboring on the tombs, and almost every other detail that could be quantified.

#179211

2. As the harmful consequences of acidic air pollutants became increasingly clear, governments began to regulate emissions of these compounds to rejuvenate lakes and streams

#179212

.四、英文作文:請就下面題目寫一篇約 200 字之文章(30 分) “The Aging Population in Taiwan”

#179213

一、何謂臭氣層(ozone layer) ?並述其對地球生物之重要性。有那些活動及污染物可破壞臭 氧層? (20分)

#179214

二、請定義並舉例說明生物澳縮(bioconcentration)及生物放大作用(biological magnification),並說明化學物質可能被生物放大的因子(20 分)

#179215

三、二十一世紀環境綱領最重要的精神爲達到永續的目的,請詳述永續社會(sustainable society ),如何達到此境界? (20分)

#179216

四、何謂濕地(wetlands) ?它的重要性如何?本省濕地分布在那裡? (20分)

#179217

五、請說明生物質量(biomass),並述如何由生物質量以獲得有用的能源(useful energy)。(20分)

#179218

一、根據報載,96 年 4 月安泰人壽以 30 億元買下桃園敏盛醫院,並且以 20 年長期租約 方式,再回租給敏盛,創下亞洲第一宗醫療大樓售後租回的先例。從明基電通 96 年 7 月 10 日的公開資訊中亦發現,明基電通將內湖總部二棟大樓,以 50.37 億元價 格,出售給新光人壽,其中一棟大樓將於售後即行租回。此項交易實現處分利益約 12.07 億元及未實現售後租回利益約 10.9 億元。 達易公司財務長目前正評估是否也可採行售後租回方式,將資產出售給宏威公司, 並立即租回使用。達易公司擬於 98 年 1 月 1 日將機器一部(成本為$480,000,000, 累計折舊$60,000,000,依直線法提列折舊費用,剩餘耐用年限 4 年),按公平價值 $500,000,000 出售給宏威公司,並立即簽約租回,租期 4 年,每年年初支付租金 $135,000,000,期滿機器無殘值,所有權歸達易公司,98 年 1 月 1 日達易公司帳上 將可認列$500,000,000 的租賃資產。 試求:(若有不整除,請一律四捨五入至小數點後第二位) 計算達易公司 98 年度「折舊費用」的淨額及 98 年底「未實現售後租回利益」的金 額。(20 分)

#179219

①

#179221

相關試卷

115年 - 115 高等考試_三級_會計:中級會計學#141884

115年 · #141884

115年 - 115 關務特種考試_三等_關稅會計(選試英文):中級會計學#138986

115年 · #138986

114年 - 114 地方政府公務特種考試_三等_會計:中級會計學#134711

114年 · #134711

114年 - 114 公務升官等考試_薦任_會計:中級會計學#133254

114年 · #133254

114年 - 114 專技高考_會計師:中級會計學#130113

114年 · #130113

114年 - 114 司法、調查特種考試_三等_司法事務官財經事務組、檢察事務官財經實務組、財經實務組:中級會計學#129587

114年 · #129587

114年 - 114 高等考試_三級_會計:中級會計學#128701

114年 · #128701

114年 - 114 退除役軍人轉任公務人員特種考試_三等_會計:中級會計學#127764

114年 · #127764

114年 - 114 關務特種考試_三等_關稅會計(選試英文):中級會計學#126649

114年 · #126649

113年 - 113 地方政府公務、離島地區公務特種考試_三等_會計:中級會計學#124555

113年 · #124555

阿摩線上測驗

登入

阿摩線上測驗

登入