阿摩線上測驗

阿摩線上測驗

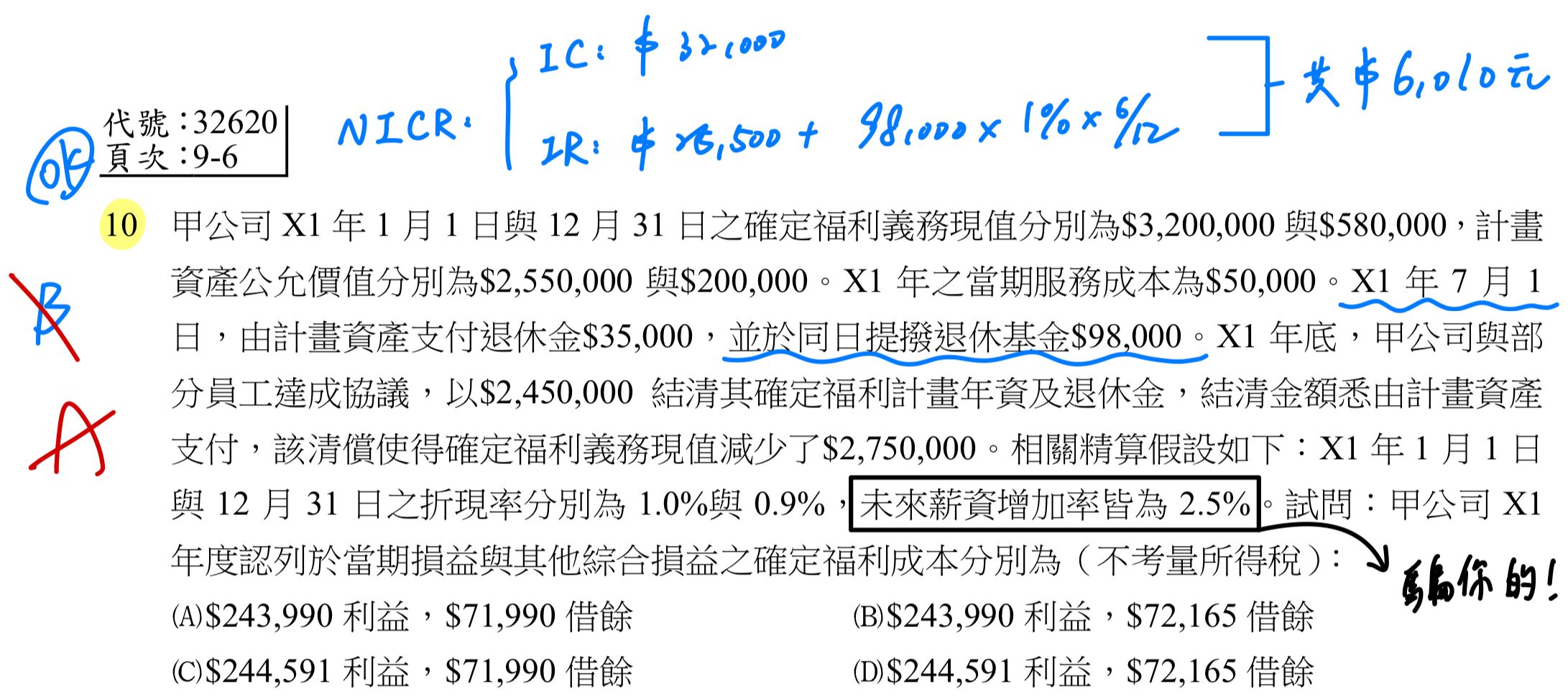

10 甲公司 X1 年 1 月 1 日與 12 月 31 日之確定福利義務現值分別為$3,200,000 與$580,000,計畫

資產公允價值分別為$2,550,000 與$200,000。X1 年之當期服務成本為$50,000。X1 年 7 月 1

日,由計畫資產支付退休金$35,000,並於同日提撥退休基金$98,000。X1 年底,甲公司與部

分員工達成協議,以$2,450,000 結清其確定福利計畫年資及退休金,結清金額悉由計畫資產

支付,該清償使得確定福利義務現值減少了$2,750,000。相關精算假設如下:X1 年 1 月 1 日

與 12 月 31 日之折現率分別為 1.0%與 0.9%,未來薪資增加率皆為 2.5%。試問:甲公司 X1

年度認列於當期損益與其他綜合損益之確定福利成本分別為(不考量所得稅):

(A)$243,990 利益,$71,990 借餘

(B)$243,990 利益,$72,165 借餘

(C)$244,591 利益,$71,990 借餘

(D)$244,591 利益,$72,165 借餘

答案:登入後查看

統計: A(61), B(28), C(22), D(8), E(0) #2791111

統計: A(61), B(28), C(22), D(8), E(0) #2791111

詳解 (共 6 筆)

木木(112應屆上榜)

#5856982

3,200,000*6/12+(3,200,000-35,000)*6/12=3,182,500

確定福利義務現值 利息成本=3,182,500*1%=31,825

2,500,000*6/12+(2,500,000-35,000+98,000)*6/12=2,581,500

計畫資產公允價值 預期利益=2,581,500*1%=25,815

確定福利義務現值=3,200,000+50,000+31,825+精算損益-35,000-2,750,000=580,000

精算損失=83,175

計畫資產公允價值=2,500,000+98,000+實際利益-35,000-2,450,000=200,000

實際利益=37,000

退休金費用=50,000+31,825-25,815-300,000(清償利益)=(243,990)

其他綜合損益之確定福利成本=(83,175)+(37,000-25,815)=(71,990)

17

1

尤瑟夫(會計師、記帳士)

#5982990

題目那句「未來薪資增加率皆為 2.5%」是用來騙你的!不會預期因為這樣改變折現率與估計!

3

0