阿摩線上測驗

阿摩線上測驗

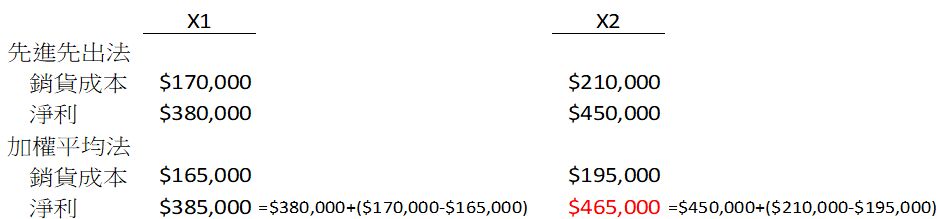

14. 丁公司X1年開始營業,對存貨評價方法採用先進先出法,X2年中,丁公司決定改使用加權平均法。丁公司在先進先出法下的銷貨成本:X1年為$170,000、X2年為$210,000;丁公司在此方法的X1年、X2年淨利分別為$380,000、$450,000。丁公司在加權平均法下的銷貨成本:X1年為$165,000、X2年為$195,000。在採用加權平均法下,丁公司X2年的淨利為何?

(A)$380,000

(B)$435,000

(C)$450,000

(D)$465,000

答案:登入後查看

統計: A(3), B(27), C(10), D(73), E(0) #3461833

統計: A(3), B(27), C(10), D(73), E(0) #3461833

詳解 (共 4 筆)

Laney

#6568679

6

0

shelter

#6953400

題目分析與解題步驟:

* 已知資訊:

* 公司 J 於 X1 年開始營業,原採用先進先出法 (FIFO)。

* 於 X2 年,公司決定改用加權平均法 (Weighted-Average)。

* 原方法 (FIFO) 下的數據:

* X1 年銷貨成本:\$170,000

* X2 年銷貨成本:\$210,000

* X1 年淨利潤:\$380,000

* X2 年淨利潤:\$450,000

* 變更後方法 (加權平均法) 下的數據:

* X1 年銷貨成本:\$165,000

* X2 年銷貨成本:\$195,000

* 目標: 計算在加權平均法下,J 公司 X2 年的淨利潤。

* 解題邏輯:

淨利潤的計算公式為:

\text{淨利潤} = \text{銷貨收入} - \text{銷貨成本} - \text{費用}

由於題目沒有直接提供銷貨收入和費用,但提供了兩種不同方法下的銷貨成本和原方法下的淨利潤,我們可以利用淨利潤的關係來找出不變的項目,即銷貨收入和費用的合計(或僅銷貨收入)。

觀察重點:

* 改變銷貨成本會直接影響淨利潤。

* 銷貨收入和費用在方法變更前後(特別是針對同一會計年度)應視為不變,除非題目另有說明。

* 計算步驟:

步驟一:計算 X2 年變更方法後,銷貨成本的變動額 (Decrease/Increase in Cost)。

\text{成本變動額} = \text{FIFO 銷貨成本} - \text{加權平均法銷貨成本}

\text{成本變動額}_{X2} = \$210,000 - \$195,000 = \$15,000 \text{ (成本減少)}

步驟二:利用成本變動額推算加權平均法下的 X2 年淨利潤。

當銷貨成本減少時,在銷貨收入和費用不變的情況下,淨利潤會增加相同的金額。

\text{加權平均法下的 } X2 \text{ 年淨利潤} = \text{FIFO 下的 } X2 \text{ 年淨利潤} + \text{成本減少額}

(註:X1 年的數據可用來驗證,但不是計算 X2 年的必要步驟)

* X1 年成本變動額:\$170,000 - \$165,000 = \$5,000 (成本減少)

* X1 年加權平均法下的淨利潤:\$380,000 + \$5,000 = \$385,000

* 結論:

在採用加權平均法下,J 公司 X2 年的淨利潤為 \$465,000。

* 選項比對:

(A) \$380,000

(B) \$435,000

(C) \$450,000

(D) \$465,000

答案與選項 (D) 相符。

標準答案應為 (D) \$465,000。

0

1