阿摩線上測驗

阿摩線上測驗

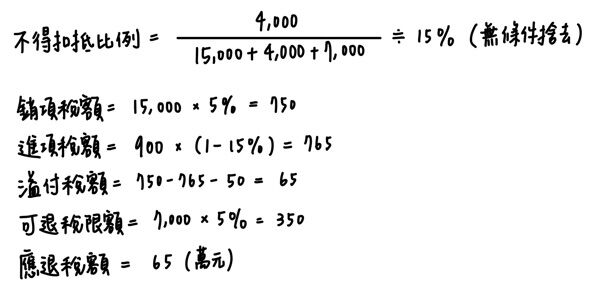

18 A 公司為加值型營業稅之營業人,113 年 7 月 15 日申報 5-6 月國內應稅銷售額為 15,000 萬元,免

稅銷售額 4,000 萬元,外銷銷售額為 7,000 萬元,因進貨及費用而取得之進項稅額為 900 萬元, 上期累積留抵税額 50 萬元,則該公司申報當期不得扣抵比例及營業稅為若干元?

(A)當期不得扣抵比例 15.4%,退稅金額 200 萬元

(B)當期不得扣抵比例 15.4%,退稅金額 61.4 萬元

(C)當期不得扣抵比例 15%,退稅金額 65 萬元

(D)當期不得扣抵比例 15%,退稅金額 200 萬元

答案:登入後查看

統計: A(45), B(120), C(257), D(51), E(0) #3274854

統計: A(45), B(120), C(257), D(51), E(0) #3274854

詳解 (共 4 筆)

三口品

#6333440

44

0